2분기 실적 선방 수준… 증시 전문가 “아직은 조심스레”

침체의 늪에 빠졌던 SK하이닉스의 주가가 조금씩 살아나고 있다. 증시 전문가들은 올해 실적 전망은 나아지고 있지만, 아직은 보수적 접근이 필요할 때라고 조언했다.

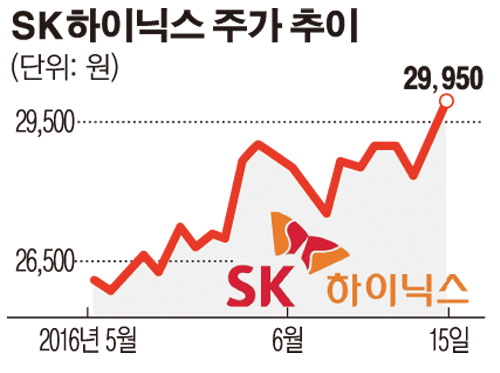

15일 한국거래소에 따르면 SK하이닉스는 전날보다 3.10% 오른 2만9950원에 거래를 마쳤다. 3만원대에 바짝 다가선 주가는 최근 한 달 새 15% 이상 상승해 ‘우상향’ 기대감을 키우고 있다.

주가는 원·달러 환율이 상승하면서 활기를 찾기 시작했다. 원·달러 환율은 지난 4월 평균 1147원까지 급락했지만 5월 들어 다시 달러 강세 기조로 돌아섰다. 중국 스마트폰 업체들이 대거 신제품을 출시하면서 모바일 반도체 수급을 자극한 점도 호재로 작용했다.

금융정보업체 에프앤가이드는 SK하이닉스의 올해 2분기 영업이익 컨센서스(시장 추정치)를 4587억원으로 집계했다. 이는 지난해 같은 기간보다 66.65% 쪼그라든 수준으로, 우려에 비해서는 선방했지만 투자자들의 눈높이에는 여전히 모자란다.

증권가에서는 실제 실적이 컨센서스를 충족하거나 다소 못 미칠 것으로 내다보고 있다. 황민성 삼성증권 연구원은 “D램 물량 판매 성장률은 높지만 원가하락에 도움이 되는 신공정을 통한 생산증가가 아닌 재고판매에 따른 것이기 때문에 수익성이 크게 오르지 않을 것으로 전망된다”고 설명했다.

다행히 D램 가격이 바닥권이란 공감대가 형성되고 있고 낸드(NAND) 가격이 상승하는 것은 긍정적인 신호다. 황 연구원은 “낸드 가격이 5~10% 추가 상승하면 2D 낸드는 손익분기점에 도달할 수 있을 것으로 예상된다”며 “여기에 공정개선을 통한 원가절감이 이어지면 3·4분기에는 더 나은 실적을 달성할 수 있을 것으로 보인다”고 내다봤다.

그럼에도 본격적인 주가 재평가는 좀 더 기다려야 한다는 판단이다. 이승우 IBK투자증권 연구원은 “D램 매출 감소는 여전히 진행 중이고 경쟁사 대비 뒤처진 기술 격차도 개선되고 있다고 판단하기 어렵다”며 “아직 실적이 확실히 바닥을 쳤다고 보기 어려운 상황”이라고 밝혔다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)