자발적 회수 비용 1000억 예상… 실적 하향 조정 불가피

‘중금속 파문’에 휩싸인 코웨이가 단 나흘 만에 8200억 원 규모의 시가총액을 날렸다. 증시 전문가들은 앞다퉈 코웨이의 연간 실적 전망과 목표주가를 낮춰 잡고 있다.

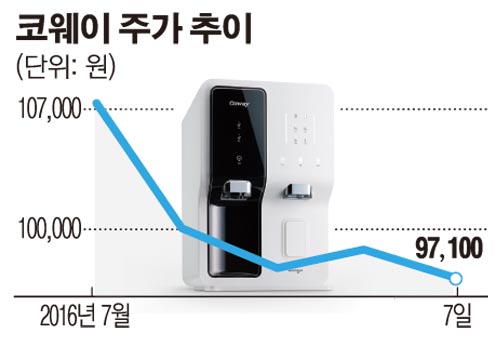

7일 한국거래소에 따르면 이날 유가증권시장에서 코웨이는 전날보다 1.52% 하락한 9만7100원에 거래를 마쳤다. 주가는 논란이 발생 직후인 지난 4일 7% 급락한 데 이어 나흘 동안 10% 가까이 하락했다. 8조3000억 원 규모이던 시가총액은 파문 확산 이후 7조4800억 원으로 주저앉았다.

코웨이는 문제가 된 얼음정수기 3종 모델을 전량 회수하고 제품 사용 기간에 대한 렌탈료 전액을 환불하겠다는 소비자 피해 대상 계획을 발표했다. 증권가는 이에 따른 손실 금액을 1000억 원 규모로 추산한다. 이승욱 SK증권 연구원은 “해당 제품 11만대의 해약에 따른 잔여 렌탈자산 금액에 대한 폐기손실 비용과 사용기간에 대한 환불비용, 해당제품에 대한 개선 서비스 비용 등 이번 사태와 관련된 손실은 약 1000억 원에 달할 것”이라고 설명했다.

2013년 이후 3% 내외에서 안정적으로 유지되어 온 렌탈자산 폐기손실의 렌탈 매출 대비 비중은 오는 3분기 6.5%, 4분기 5.0%로 상승할 전망이다. 이에 따라 주가 방향성에 직결하는 연간 실적 눈높이도 낮아지고 있다.

특히 코웨이가 해당 모델에서 니켈이 검출된 사실을 인지하고서도 이를 일년간 소비자들에게 알리지 않았던 점이 드러나면서 기업 이미지 훼손으로 인한 추가 비용 발생이 우려된다. 김영옥 KTB투자증권 연구원은 “폐기손실이 발생하면서 판관비용이 상승하는 것은 물론 앞으로 브랜드 이미지 제고 전략이 강화되면서 마케팅 비용의 상승으로 이어질 것”이라고 설명했다.

다만 이번 조치로 발생하는 비용은 올해 안에 마무리되면서 중장기 투자매력을 해치지는 않을 것으로 관측된다. 한국희 NH투자증권 연구원은 “이번 사태로 단기적인 실적 하향 조정은 불가피하지만 장기적으로 회사의 경상적 이익 수준을 변화시키는 것은 아니다”고 지적하며 “부정적 요소는 이미 주가에 반영됐다고 판단하는 만큼 현 주가에서는 매수 전략이 유효하다”고 조언했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)