40억 들여 마련한 직영점 ‘헛심’...중국 B2C 진출은 장기 기대요인

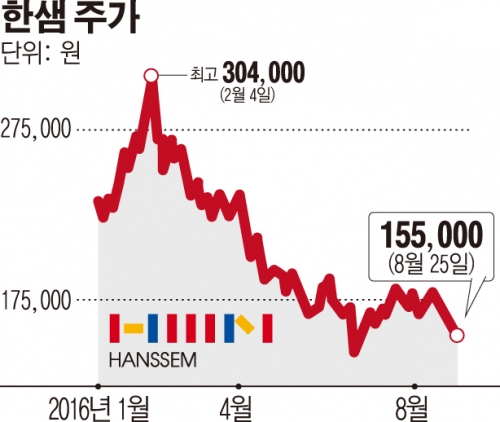

25일 유가증권시장에서 한샘 주가는 전일 대비 2.82% 하락한 15만5000원에 거래되면서 좀처럼 반등을 이뤄내지 못하고 있다. 이날 주가는 2월 4일 종가 30만4000원보다 49.01% 하락한 것이다.

한샘의 주가는 지난해 상승세를 타던 부동산경기와 더불어 올해 초 30만 원을 넘기면서 52주 신고가를 기록하기도 했다. 하지만 부동산경기가 한풀 꺾이자 불과 6개월여 만에 주가가 10만대로 주저앉았다.

특히 8월 들어 기관들의 매도공세도 무섭게 이어지고 있다. 이달 들어 단 이틀을 빼고는 모두 매도우위를 보이면서 한샘을 버리는 모습이다.

한샘의 주가 하락은 1, 2분기 계속된 실적 부진에 따른 것으로 분석된다. 한샘은 올해 1분기 별도기준 영업이익이 294억 원으로 지난해 같은 기간보다 5.4% 늘었지만 시장 전망치보다 떨어졌다.

2분기에는 영업이익이 302억 원으로 지난해 같은 기간보다 21.5% 감소했다. 매출액은 2분기 4351억 원으로 지난해 같은 기간보다 8.5% 늘어나는 등 꾸준히 성장했지만 2013년 이후 30%대의 성장률을 기록한 것과 비교할 때 저조한 수치다.

증권업계는 한샘의 실적 부진에 대해 정부의 대출 규제로 인한 전국 주택 거래량 감소와 업황 부진을 꼽았다. 지난 7월까지 주택 거래량은 지난해 대비 22% 감소했다. 주택 거래량의 감소로 기존 대리점의 매출 부진이 이어지고 있다는 설명이다.

한샘 측은 부동산 시장 침체로 인한 B2B 매출 감소가 실적 부진의 이유이며 직매장 오픈, 원자재 등 신규 사업의 비용 발생도 영향을 미쳤다고 분석했다. 회사 측은 “올해 3월과 5월 수원점, 부천상동점 등 40억 원을 들여 직매장을 2군데 오픈했다”며 “지난해 상반기 직매장 오픈이 없었던 것에 반해 비용이 들어갔다”고 말했다. 하지만 이들 직영점에서 의미 있는 매출이 발생하고 있지는 않은 상황이다. 회사 측 역시 매출은 밝힐 수 없다는 입장이다.

이러한 가운데 하반기 실적 또한 저조할 것으로 전망되고 있다. 신한금융투자 리서치센터에 따르면 한샘의 올해 3분기 영업이익 추정치는 358억 원으로 시장 기대치 420억 원을 하회할 전망이다. 매출액은 4841억 원으로 지난해 같은 기간보다 10% 상승할 예정이다. 사업부별 매출액은 B2C 3748억 원, B2B 859억 원으로 지난해 같은 기간보다 각각 14%, 6% 성장이 전망됐다.

가구 업황의 부진이 단기간에 개선되기는 어려워 당분간 호실적을 기대하기도 어려운 상황이다.

박상연 신한금융투자 연구원은 “건자재 부문 시장 점유율 확대, 중국 B2C 진출 가시화는 중장기 기대 요인이나 단기간에 소비심리 개선으로 가구 업황이 개선되기는 어렵다”며 “업황 부진으로 경쟁업체의 할인 전략 지속도 부담 요인”이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)