1,606,000원.

오늘(5일) 삼성전자 종가입니다. 사흘 만에 160만 원대를 회복했네요. 발화 논란에 휩싸인 ‘갤럭시노트7’의 리콜 소식이 투자심리를 자극했는데요. 집 나간 외국인이 ‘사자’에 나서면서 주가를 끌어올렸습니다.

2,000,000,000,000원.

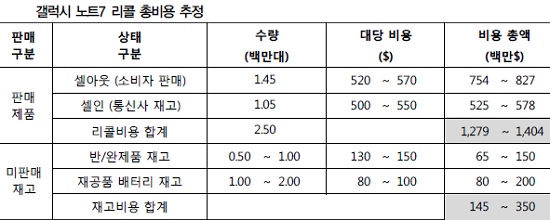

주가는 안정을 되찾았지만, 안심하긴 이릅니다. ‘갤럭시노트7’ 리콜로 삼성전자가 부담해야 하는 비용이 얼마나 되는 줄 아십니까? 단순 계산으로 따지면 ‘100만 원 × 250만대 = 2조5000억 원’에 달합니다. 주가를 결정짓는 가장 큰 요소(모멘텀)인 실적에 먹구름이 끼고 있다는 얘기죠.

최대 경쟁작 ‘아이폰7’ 출시를 앞두고 삼성전자의 주가 상승은 계속될 수 있을까요? 전문가들에게 조언을 구해보겠습니다.

◇ 이세철 NH투자증권 연구원 “재활용 감안 시 리콜 비용 최대 6000억 원”

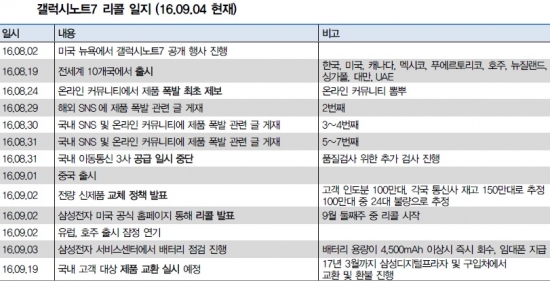

이달 1일까지 출하된 ‘갤럭시노트7’은 총 250만대입니다. 이 가운데 130만대가 판매된 것으로 추정되는데요. 판매물량으로 따지면 삼성전자 ITㆍ모바일(IM) 사업부의 산술적 피해 금액은 최대 1조 원입니다. 하지만, 팔리지 않은 정상제품과 이머징 마켓 리퍼폰의 재활용을 고려하면 3분기 피해 금액은 3000억~6000억 원에 머물 것으로 보입니다. 목표주가 195만 원을 제시합니다.

◇ 이승우 IBK투자증권 연구원 “이번 사태, 애플에 선물 안 될 것”

‘아이폰7’ 출시가 코앞으로 다가왔죠. 삼성전자에 부담이 되는 건 사실입니다. 하지만 이번 사태가 애플에 ‘선물’이 되지는 않을 겁니다. 발화 논란이 한창이던 이달 초(1~2일) 애플과 경쟁사들의 주가 흐름을 살펴보면요. 1~2% 등락만을 거듭하고 있습니다. 투자자들이 ‘이번 사태로 글로벌 스마트폰 지형도가 바뀔 가능성은 작다’고 보는 거죠. 목표주가 180만 원을 유지합니다.

◇ 박강호 대신증권 연구원 “올해 판매량 880만~960만대 머물 듯”

이번 발화사태로 ‘갤럭시노트7’의 판매량 감소는 불가피합니다. 기존 1100만~1200만대(8~12월)를 예상했었는데요. 여기서 20% 정도 줄어들 것으로 보입니다. 하지만 이번 리콜 결정은 삼성전자에 전화위복이 될 텐데요. 소비자들에게 프리미엄 브랜드에 대한 신뢰를 심어줬기 때문입니다. 주가는 단기조정이 불가피하지만, 기간을 내년까지 늘려본다면 상승추세를 이어갈 겁니다. 목표주가 171만 원을 제시합니다.

◇ 유종우 한국투자증권 연구원 “이(갤럭시노트7)가 없으면 잇몸(반도체)으로”

‘이가 없으면 잇몸으로’란 말이 있죠. 최근 들어 삼성전자 반도체와 디스플레이 부분의 실적이 상향조정되고 있습니다. 우선 반도체 부문은 D램 가격 안정에 힘입어 3분기 3조2000억 원(당초 3조1000억 원)의 영업이익이 예상됩니다. 디스플레이 부문 역시 중국 스마트폰업체들의 유기발광다이오드(OLED) 수요가 늘고 있는 데다, 액정표시장치(LCD) 가격까지 오르면서 7000억 원의 호실적을 거둘 겁니다. 목표주가 185만 원을 유지합니다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)