6일 저축은행업계에 따르면, 자산규모 상위 5개 저축은행(SBIㆍOKㆍHKㆍ웰컴ㆍJT친애) 가운데 대부업계인 OK저축은행과 웰컴저축은행은 1년 새 소액대출규모와 연체율이 가장 큰 폭으로 증가했다.

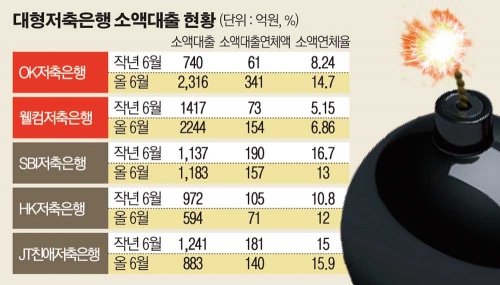

OK저축은행은 소액대출 규모가 740억 원(지난해 6월)에서 2316억 원(올해 6월)으로 213% 증가했다. 소액대출 연체액도 같은 기간 61억 원에서 341억 원으로 상승해 연체율이 8.24%에서 14.7%로 증가했다. 대형저축은행 5개사 가운데 가장 큰 폭의 연체율 상승이다.

웰컴저축은행도 같은 기간 소액대출액이 1417억 원에서 2244억 원으로 58.4% 증가했다. 소액대출 연체액도 73억 원에서 154억 원으로 상승해, 연체율이 5.15%에서 6.86%로 증가했다. 연체율 자체는 높은 편이 아니지만, 부실 가능성이 높은 소액대출을 급격히 늘리고 있는 만큼 향후 연체율 상승이 우려된다는 지적이다.

반면, 다른 대형 저축은행들은 소액대출액을 줄이거나, 현상 유지하는 쪽이었다. 같은 기간 HK저축은행(-38.9%), JT저축은행(-28.8%)은 소액대출을 줄였고, SBI저축은행(4.04%)은 소폭 늘리는 데 그쳤다.

대부업계 저축은행들의 소액대출이 증가한 것은 계열 대부업체(러시앤캐시·웰컴론) 고객을 흡수하고 있는 데다, 대부업체 운영 경험을 살려 소액대출 영업을 강화하고 있기 때문이다.

OK저축은행 관계자는 “러시앤캐시가 과거 저축은행을 인수할 때 금융당국이 요구했던 ‘대부업 잔액 40% 이상 감축’ 조건을 지키기 위해 대부업 대출고객을 저축은행으로 흡수하다 보니 소액 대출이 증가한 것”이라고 설명했다.

금융당국은 2014년 대부업체인 러시앤캐시와 웰컴론이 저축은행을 인수하기 위한 조건으로 향후 5년간(2014~2019년) 대부 잔액을 40% 이상 줄일 것을 요구한 바 있다.

문제는 저신용 대부업체 고객을 저축은행으로 흡수하는 과정에서 심사가 깐깐하지 않아 연체율이 상승하고 있다는 점이다.

한국금융연구원 관계자는 “대부업 고객을 저축은행으로 전환하는 과정에서 상환 능력을 더 꼼꼼히 따지고, 기존 소액 대출에 의존하는 영업관행에서 탈피해야 한다”며 “악성부채인 소액연체는 구조조정, 금리인상 등 위기상황이 터지면 언제든 폭발할 수 있는 부분”이라고 지적했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)