통째 인수할지 주목, 공급선 확보가 관건… 다른 글로벌 부품 계열사 인수 타진 추측도

당초 업계에서는 지난달 29일 열린 FCA의 지주사 엑소르의 이사회가 끝나면 삼성전자의 마그네티 마렐리 인수 여부를 가늠할 수 있을 것으로 봤었다. 이재용 삼성전자 부회장은 엑소르 이사회의 사외이사다. 하지만 이 이후에도 뚜렷한 결론이 내려지지 않으면서 시장의 관심이 더욱 쏠리고 있다.

19일 투자은행(IB)업계는 삼성전자가 마그네티 마렐리의 사업부문 대부분을 인수하는 것을 전제로 FCA 측과 막바지 협상을 벌이고 있는 것으로 보고 있다. 마그네티 마렐리의 일부 소규모 사업 부문을 인수하지 않고 떼어낼 수 있을 지 여부가 삼성전자와 FCA 간 협상의 관건으로 알려졌다.

마그네티 마렐리가 생산하는 차량용 부품은 △엔진과 차체(파워트레인ㆍ서스펜션ㆍ공조) △조명 및 전장(램프ㆍ텔레매틱스ㆍ인포테인먼트) △플라스틱 소재다. 이밖에 이 회사는 애프터 서비스 마켓과 모터스포츠 사업을 영위하고 있다.

이 중 삼성전자가 관심을 갖는 분야는 기존 전통 자동차 부품보다는 램프와 전장, 모터스포츠 부문인 것으로 IB업계는 파악하고 있다. 램프와 전장은 삼성전자의 기존 사업과 시너지가 크다.

모터스포츠는 자동차 전장 부품 사업에 새로 뛰어드는 삼성전자가 차량 기술 정보를 축적할 수 있다는 데서 그 중요성이 가볍지 않다. 마그네티 마렐리는 F1, 나스카, 인디카, WRC 등 세계 주요 모터스포츠에서 명성을 쌓은 회사다. 삼성전자로서는 자사의 전장 사업 인지도를 높일 수 있는 계기가 될 수 있다.

하지만 FCA는 마그네티 마렐리의 매각을 추진하면서 ‘분할 매각은 하지 않겠다’고 했다. 삼성전자 역시 FCA가 마그네티 마렐리를 통째 매각하는 것으로 알고 협상에 임했다.

반면 LG전자는 국내외 IB를 통해 마그네티 마렐리의 차량용 조명 사업 부문만 인수하는 것을 타진했다. 하지만 FCA 측에서 불가 방침을 통보하면서 LG전자는 해당 계획을 접었다.

결국 일부 내키지 않은 사업 분야에도 불구하고 마그네티 마렐리의 대부분을 사는 것이 삼성전자의 성장 전략과 맞는 것인지에 대한 판단이 인수 여부를 가름할 전망이다.

이처럼 삼성전자가 마그네티 마렐리의 통째 인수를 고려하는 것은 기술력 보유보다는 납품권한 확보에 무게가 실렸기 때문인 것으로 업계는 분석하고 있다.

통상 자동차 부품 사업을 새로 시작하면 완성차 업체에 초도 제품을 납품하기까지 수년이 걸린다. 소량의 초도 납품에 성공해도 신차 출시 주기가 4~5년인 것을 고려하면 공급 물량을 늘리기까지는 10년 정도가 걸린다. 2000년대 중후반부터 각 계열사에서 자동차 부품 사업을 강화한 LG그룹의 경우 2013년에야 LG전자에 자동차부품사업본부(VC)를 신설했다.

IB업계 관계자는 “신제품 주기가 짧은 반도체, 휴대폰 사업의 특성을 고려하면 삼성전자는 해당 사업을 바닥부터 다지기 보다는 구글처럼 M&A를 통해 성장하는 지름길을 택할 것”이라고 말했다.

삼성전자가 시장의 평가가치를 웃도는 35억 달러(3조8000억 원) 가량의 자금을 지불하고 마그네티 마렐리를 인수할 것이란 관측이 나오는 것도 이 때문이다.

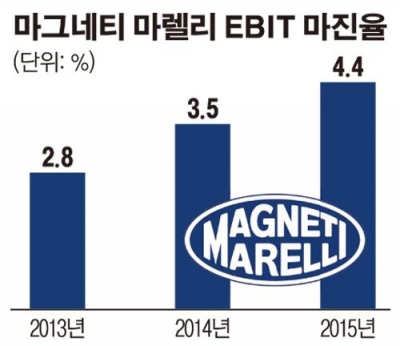

업계에서는 마그네티 마렐리의 올해 상각 전 영업이익(EBITDA)의 7~10배가 20억~30억 유로(2조5000억 원~3조8000억 원)가 될 것으로 관측하고 있다. 일반적인 기업 매매의 경우 인수 가격을 산정하는 적정 EBITDA 배수는 7~8배다.

하지만 삼성전자가 마그네티 마렐리 인수 이후의 청사진을 그려놨다면 EBITDA의 10배가 넘는 금액을 지불하고 회사를 살 가능성도 남아있다. 삼성전자가 자동차 부품사 인수를 통해 LG전자가 10여년 동안 이룬 성과를 단번에 따라잡을 수 있다.

독일 화학ㆍ제약기업 바이엘은 미국 몬산토를 EBITDA 20배 수준인 660억 달러(74조2800억 원)에 인수하기로 했다. 사업 측면에서 비슷한 사례는 아닐지라도 기업간 M&A에서는 의외의 결정이 내려질 가능성을 배제할 수 없다.

배보다 큰 배꼽, 유럽 노조ㆍ전세계 생산체인은 부담

물론 삼성전자가 마그네티 마렐리의 인수를 포기할 것이란 관측이 사그라진 것은 아니다. 마그네티 마렐리는 전자공학 부문보다는 엔진 부품과 같은 전통 자동차 부품 영역이 더 크다. 이 회사는 매출의 70% 가량을 파워트레인ㆍ서스펜션ㆍ공조 부문에서 올리고 있다. 삼성전자가 FCA의 부품사를 인수하면 기존 공급선을 유지하면서, 대대적 체질 개선을 이뤄내야 하는 부담을 질 수밖에 없다.

또 이재용 부회장의 M&A 행로를 보면 △당장 시너지를 낼 수 있는 △국소 사업 부문에 △시장평가보다 과하지 않은 자금을 투자하는 실용주의 성격이 강하다.

이 같은 행보를 고려하면 삼성전자의 마그네티 마렐리 인수 최종 성사가 쉽지 않을 것이란 관측도 나온다. 이미 지난해 미국계 사모펀드(PEF) 운용사인 콜버그크래비스로버츠(KKR)도 마그네티 마렐리 인수를 추진했지만 가격 차이로 결렬된 것으로 전해졌다.

마그네티 마렐리가 전 세계에 생산시설을 두고 있는 것도 삼성전자에는 부담이다. 이 회사는 유럽 다수 국가 뿐 아니라 미국, 멕시코, 아르헨티나, 중국, 인도 등에 공장을 두고 있다. 올해 5월에는 중국 광저우에 서스펜션 공장을 준공했다. 한국에도 서울 상암동에 사무소를 두고 있다.

유럽 공장의 노조, 전 세계에 걸친 생산체인은 IT 회사인 삼성전자가 부담스러워할 수 있는 부문이다.

마그네티 마렐리 이외에는 닛산의 부품 계열사인 칼소닉칸세의 매각 성공 여부에도 시선이 쏠린다. 최근 자동차업체는 부품사를 줄이고 있으며, 전자업체들은 이를 매입하는 산업계 간 전환이 이뤄지고 있다.

다만 칼소닉칸세이 인수에는 국내 업체들이 참여하지 않은 상황이다. LG전자는 칼소닉칸세이 인수를 검토했지만 닛산이 열제어 부문은 남겨두고 공조만 매각하기로 하면서 인수에는 참여하지 않기로 했다. 배터리, 모터를 냉각하는 열제어 기술은 전기차 등 차세대 자동차 부문의 핵심 기술이다.

한온시스템 대주주인 국내 사모펀드(PEF) 한앤컴퍼니도 칼소닉칸세이 인수에는 관심을 두지 않고 있다. 칼소니칸세이의 인수에는 KKR, 베인캐피탈, MBK파트너스가 참여했지만 닛산이 공조만 분리 매각하기로 하면서 열기가 식었다. 닛산이 매각 방침을 전향적으로 바꾸지 않는 한 흥행을 거두기는 쉽지 않을 것이라는 게 IB 업계의 판단이다.

칼소닉칸세이는 올해 4~6월 순매출액 2516억2200만 엔(2조8000억 원), 영업이익 83억2900만 엔(900억 원)의 실적을 올렸다. 이 회사는 공조 및 열제어 장치, 대쉬보드 등을 생산한다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)