저비용성 요구불예금, 은행 예대마진 확대에 효과적

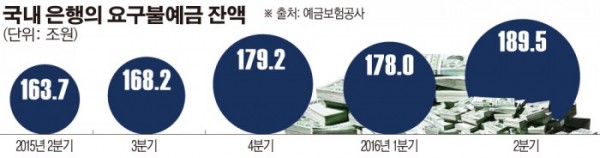

예치된 자금에 대한 이자가 거의 제공되지 않는 자유입출금 통장에 돈이 몰리고 있다. 자유입출금 통장, 즉 요구불예금은 은행 입장에서는 저비용성 핵심예금이기 때문에 주 수익원인 예대마진을 확대하는 데 매우 효과적이다.

10일 은행권에 따르면 시중은행들이 정기 예·적금의 계좌 개설과 같은 신규고객 유치에 국한된 기존 영업 방식보다 실질적으로 순이익에 도움이 되는 자유입출금 통장 잔고를 늘리려는 고객 접근 전략에 적극 나서고 있다.

한 시중은행의 상품기획 실무자는 “일정기간 투자자금이 묶이게 되는 정기 예·적금보다는 적당한 투자처가 생길 때 언제라도 빼 쓸 수 있는 요구불예금 계좌에 돈을 넣어두는 고객 성향이 두드러지고 있다”며 “요구불예금 증가 현상과 맞물려 은행들도 자유입출금 통장에 다양한 부가혜택을 주는 상품을 내놓고 있다”고 설명했다.

현재 시중은행들은 인터넷·모바일 뱅킹과 자동화기기(CD/ATM)의 이체수수료 등 각종 수수료를 면제해주고 있으며 예·적금에 가입할 때 우대금리 부과, 환전 시에도 환율을 우대해주는 등 부가혜택을 자유입출금 통장에 적용하고 있다. 또 월급통장, 공과금·카드·펀드·퇴직연금 등의 자동 납부처럼 다양한 연계영업과 멤버십 우대도 추진하고 있다.

하나은행의 경우 주거래 통장 월 평균잔액을 석 달간 100만 원 이상 유지하면 정기 예·적금 상품에 최고 0.2%포인트의 우대금리를 주고 있으며, 신한은행의 한달애저금통은 일 3만 원 이내에서 간편하게 입금하고 매월 지정한 날에 잔액 스윙(Swing) 계좌로 돌려주는 금리가 4%에 달한다.

또 다른 시중은행의 리스크관리 담당자는 “유동성 문제가 생길 수 있어 무작정 저비용의 요구불예금만 늘린 수는 없는 까닭에 정기예금, 은행채 등을 통해 포트폴리오를 맞추면서 자금을 조달하고 있으나 자유입출금 통장을 통한 저리의 예치가 훨씬 저렴한 수단”이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)