항톈그룹, 이래오토모토브와는 합작사 설립.. 다른 사업부분 구조조정 우려

이 같은 시각이 제기되는 이유는 금호타이어 인수를 추진하는 주체와 이래오토모티브시스템과 합작사를 설립하는 곳의 모기업이 같기 때문이다. 현재 이래오토모티브시스템에서 진행 중이 회사 분할과 같은 구조조정이 향후 금호타이어에서 재현될 가능성을 배제할 수 없는 것이다.

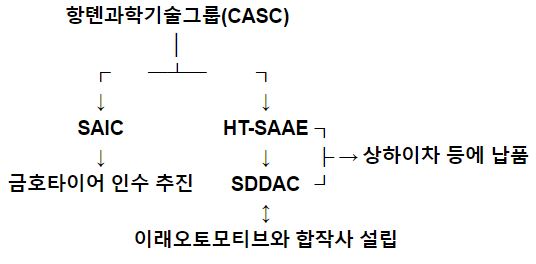

금호타이어 인수를 추진하는 ‘상하이 에어로스페이스 인더스트리얼 코퍼레이션’(SAIC)은 중국 국영기업인 ‘항톈(航天)과학기술그룹’(CASC)의 자회사다. 이래오토모티브시스템과 공조 사업부문 합작사를 설립하려는 ‘에스닥’(SDDAC)은 CASC의 손자회사다. 이들 그룹 집단 모두가 정부의 통제를 받는 국유기업이다. 주요 경영과 관련한 결정권은 중국 정부가 가지고 있을 것으로 관측되는 부분이다.

이들 중 구조조정이 가시화되는 곳은 이래오토모티브시스템이다. 이래오토모티브시스템은 SDDAC와 신설법인을 세우기 위해 공조부문을 분할할 예정이다. 공조사업을 분할해 SDDAC와 합쳐 신설법인을 세우면 파워트레인, 브레이크 등 이래오토모티브시스템의 나머지 사업부문은 모두 구조조정 대상이 될 가능성이 큰 상황이다.

회사 측은 이래오토모티브시스템과 SDDAC의 합작사 설립은 경쟁력을 강화하기 위한 불가피한 조처라고 설명하고 있다. 회사 관계자는 "주요 납품처인 한국GM의 국내 생산량이 줄면서 추가 물량을 확보해야 하는 상황"이라고 말했다.

물론 이래오토모티브시스템의 사업 재편은 이 회사의 모회사인 이래cs와 일부 재무적투자자(FI) 주도로 진행되고 있다는 시각도 있다. 이래cs는 2015년 FI들과 함께 이래오토모티브시스템을 인수했다. 회사를 인수한 뒤 주력 사업 부문 위주로 경쟁력을 키우겠다는 것이다.

그러나 이들이 금호타이어 인수를 위해 SAIC와 컨소시엄을 맺은 것을 고려하면 중국 측과의 사전 조율도 있었을 것이란 것이 투자은행(IB) 업계의 대체적인 분석이다. IB업계 관계자는 "이래오토모티브시스템의 어떤 사업을 중국 쪽으로 넘길지 여부와 금호타이어 인수 추진 등을 논의 및 결정하는 주체는 다르지 않다"고 말했다.

이 때문에 중국 국영기업인 CASC가 금호타이어 인수에 성공하면 경쟁력이 상대적으로 뒤쳐지는 공장은 구조조정이 단행될 것이란 관측을 일부에서 제기하고 있다. 이 과정에서 투자금 회수도 고려될 것이란 전망이다. 회계법인 관계자는 "SAIC는 항톈그룹에서 FI 성격도 가지고 있다"고 말했다.

상하이시(市) 소유기업인 상하이차는 2004년 쌍용차를 인수했지만 구조조정이 원활하지 않자 2009년 철수했다.

반면 산업은행 등 금호타이어 매각 측은 금호타이어의 구조조정 가능성을 낮게 보고 있다.

채권단 관계자는 "금호타이어 본입찰 접수시 인수 후보자들은 구조조정을 포함한 인수 후 계획을 제출해야 한다"며 "이를 종합적으로 판단해 금호타이어 우선협상대상자를 선정할 계획"이라고 밝혔다.

이와 함께 "중국 인수후보자들이 금호타이어 인수에 관심을 갖는 것은 미국 수출 반덤핑 관세 영향이 있다. 금호타이어의 경우 브랜드 가치와 함께 국내에서 제조한 프리미엄이 붙는다"며 "이를 바탕으로 볼 때 향후 금호타이어 국내 공장 구조조정은 쉽지 않을 것"이라고 설명했다.

금호타이어 본입찰은 12일 마감한다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)