작년 11개 종목 결과는 -86%…“투자자 보호 위한 제도개선 필요”

정리매매란 기업의 상장폐지를 앞두고 해당 종목의 주주에게 마지막으로 환금할 기회를 주기 위해 7일간 거래기간을 두는 제도다. 이 기간엔 가격제한 폭이 없다는 게 특징이다. 상식적으로 생각하면 상폐 후 휴지조각이 될 주식인 만큼 싼 값에 거래되는 게 자연스럽지만 실제 시장에서는 이상급등 현상이 비일비재하게 나타난다.

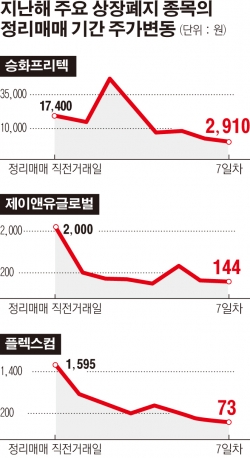

실제 지난해 증시에서 퇴출된 11개 종목 중 8개 종목에서 정리매매 기간 중 가격 급등이 나타났다. 지난해 5월 상폐된 제이앤유글로벌의 경우 하루만에 331.25%가 오른 바 있고, 작년 1월 상폐된 승화프리텍 역시 정리매매 둘째 날 184.7%의 상승률을 기록했다. 올 들어서도 5년 연속 영업손실이 발생해 오는 24일 상폐를 앞두고 있는 프리젠이 정리매매 첫 날인 지난 15일 무려 454.35%의 상승률을 보였다.

하지만 일시적으로 급등했던 주가는 결국 정리매매 기간중 어김없이 떨어졌다. 작년 상폐된 11개 종목의 정리매매 7일간의 수익률 평균은 -86.83%였다. 1만 원에 사들인 투자자라면 결국 1400원밖에 건지지 못했다는 얘기다. 정리매매 기간 급등세를 보였던 제이앤유글로벌과 승화프리텍 주가도 결국 정리매매 기간이 지난뒤 각각 92.80%, 83.28% 하락했다. 추종매매를 했다면 처참한 손실을 입었을 수밖에 없다.

이에 따라 일부 시장 전문가들은 투자자 보호를 위한 제도개선이 필요하다고 지적했다. 황세운 자본시장연구원 자본시장실장은 “기본적으로 투자판단에 대한 책임은 투자자 본인이 지는 것이 맞지만 이런 종목들은 굉장히 위험한 종목이다. 큰 손실이 날 수 있다는 경고 정도는 해줄 필요가 있다”면서 “가격제한폭이 없기 때문에 급등락이 너무 심한 경우 (주식매매를 일시 정지하는 서킷브레이커 등) 일종의 시장 냉각장치를 도입하는 방안도 충분히 고민해볼 수 있을 것”이라고 말했다.

한국거래소는 정리매매 과정에서의 혼탁한 매매행태를 인지하고 있지만 현재로서는 마땅히 손 쓸 도리가 없다는 입장이다. 거래소 관계자는 “일부 부작용에도 불구하고 정리매매를 통해 상폐될 종목의 주주들에게는 마지막으로 주식의 유동화 기회를 줘야 한다”며 “주요 선진 증시도 같은 제도를 운영하고 있다”고 답했다. 가격제한폭이 없는 것에 대해서도 “짧은 기간에만 허용한 마지막 거래이기 때문”이라고 설명했다.

한편 파산을 앞두고 상폐 수순을 밟았던 한진해운 역시 이상 급등락을 보인 바 있다. 최근 포털 사이트 주식게시판을 중심으로 투기성향이 강한 개인투자자들의 관심이 커지고 있어서다. 온라인 게시물에서는 주로 ‘무조건 2000원 간다’, ‘주식을 매입하겠다’는 등 매매를 부추기는 내용이 주류를 이루고 있다. 함께 정리매매를 할 사람을 구한다며 카카오톡 단체대화방 주소를 남긴 이도 있었다.

일각에서는 한진해운처럼 파산으로 상폐되는 경우 정리매매 기간을 부여하는 것이 맞느냐는 목소리도 나온다. 회사 자체가 없어지는 마당에 주식을 보유하는 것이 의미가 없지 않느냐는 것이다. 이에 대해 거래소 관계자는 “기업을 청산하게 되더라도 채권단의 회수가 끝난 뒤 잔여재산을 주주들이 갖게 될 수 있다”며 “어느 쪽이 이익일지 비교하는 것은 각 투자자들이 판단할 문제”라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)