채권시장이 10일 약보합세를 보일 전망이다. 장기물쪽이 상대적으로 약해 일드커브는 스티프닝 방향이 될 전망이다. 다만 시장 참가자들이 아직 방향을 잡지 못하고 있다는 점에서 약세 폭은 크지 않을 것으로 예상한다. 실제 지난해 도널드 트럼프 미국 대통령 당선 이후 갭 상승한 채권금리는 아직까지 박스권을 탈피하지 못하고 있는 중이다.

전날(9일) 치러진 19대 대통령 선거에서 문재인 후보가 당선됐다. 대북정책에 있어 강경노선으로 일관했던 보수정권 10년과 차이를 보일 것이라는 점에서 북한의 앞선 발언은 한국 신정부에 대한 간보기(?) 의도도 있을 것으로 추정된다.

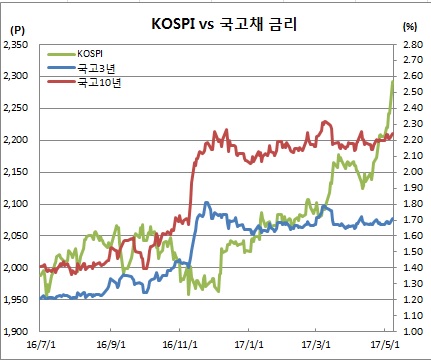

또 신정부 출범에 따른 불확실성 해소도 채권시장에 영향을 미칠 것으로 보인다. 신정부 출범으로 주식시장의 허니문 랠리 가능성도 점쳐지고 있는 중이다.

경제호조도 예상되고 있다. 권영선 노무라증권 이코노미스트도 전날 대선 직후 내놓은 보고서를 통해 문재인 정부가 확장적 재정정책과 지정학적 리스크 완화 등을 이룰 경우 당초 경제성장률 전망치를 상향조정 할 수 있음을 시사하기도 했다. 앞서 이주열 한국은행 총재도 ADB 참석차 일본을 방문한 자리에서 기자간담회를 열고 새정부 출범을 계기로 본격적인 성장세 회복을 기대한다고 언급한 바 있다.

1조4500억원 규모로 치러지는 국고30년물 입찰도 장기물쪽엔 부담이다. 좀 멀게는 미 연준(Fed)의 6월 금리인상 가능성도 영향을 미칠 요인이다.

문재인 정부가 일자리 창출을 위해 추가경정예산을 편성할 가능성이 높다. 다만 세수가 많다는 점에서 적자국채를 발행해 자금을 조달할 가능성은 낮아 보인다. 이에 따라 채권시장에 미칠 영향력도 낮겠다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)