한 때 23.71%까지 급등…증권가 "아직 불확실성 남았다"

분식회계 논란을 일으킨 한국항공우주 주가가 롤러코스터를 탔다. 반기보고서 ‘적정의견’과 더불어 회사 측이 분식회계 논란을 반박했지만, 증권가는 투자 판단에 대해 신중해야 한다는 시각을 보이고 있다.

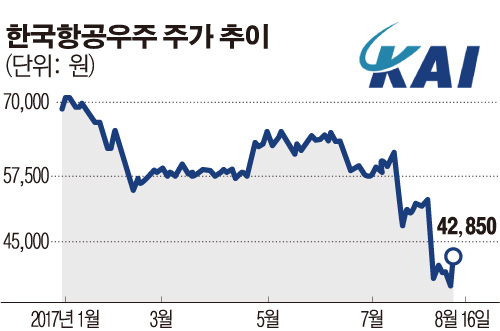

한국항공우주는 16일 유가증권시장에서 전 거래일보다 5950원(16.12%) 오른 4만2850원으로 거래를 마쳤다. 장 초반 11%대 상승하며 장을 시작한 주가는 장 중 한때 23.71%까지 급등하기도 했다.

이날 주가가 급등한 데는 회계법인은 반기 보고서에 대해 적정 의견을 부여해 감사의견 거절 등에 따른 관리종목 지정 리스크를 탈피했기 때문으로 풀이된다. 또 회사 측이 정정공시를 통해 분식회계 논란에 정면으로 반박한 것도 영향을 끼쳤다.

한국항공우주 외부감사인인 삼일회계법인이 상반기 반기보고서를 통해 ‘적정’의 감사의견을 부여했다. 또 한국항공우주는 2014~2016 사업보고서 정정공시를 통해 2013~2016년 4개년간 매출액 350억 원 감소, 영업이익과 당기손익은 각각 734억 원, 427억 원 증가로 정정했다.

이재원 유안타증권 연구원은 “감사인으로부터 적정의견을 받은 점은 이번 사태가 시작된 이후 가장 긍정적인 뉴스”라며 “의도적인 대규모 분식회계의 가능성이 낮을 것이라는 기대감을 갖게 하는 부분”이라고 의미를 부여했다. 또 이상현 IBK투자증권 연구원은 “허위 매출과 원가 부풀리기라는 분식회계상의 문제가 아니라, 진행률 인식시점의 차이라고 주장하고 있는 것”이라고 회사 측의 발표를 해석했다. 환급금의 매출인식 시점을 과거 협력업체에 협력금을 주는 시점에서 작업완료 기준으로 변경했으며, 초기 원가를 높게 잡았던 예정원가를 적절하게 배분했다는 것이다.

분식회계 의혹으로 재무제표 신뢰도가 추락한 상황에서 한국항공우주가 이같은 정면 반박을 내놓고 관리종목 지정 우려에서 벗어나자, 주가는 급등하며 화답했다. 하지만 증권가에서는 여전히 불확실성이 남아 있다는 의견이다.

유재훈 NH투자증권 연구원은 “금감원의 감리 및 검찰수사가 진행 중이어서 위험요인이 완전히 해소되는 것은 시간이 필요하다”며 “한국항공우주 투자는 위험요인을 충분히 인지하고, 장기적인 관점에서 접근할 것을 권고한다”라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)