하루 평균 거래대금 6조원대 기대 이하… 美금리인상 따른 채권 평가손실 우려도

코스피가 2600선을 향해 나아가고 있지만, 가장 먼저 이를 반겨야 할 증권업종의 반응이 잠잠하다. 기대치에 한참 못 미치는 주식 거래대금 규모에 발목을 잡힌 탓이다.

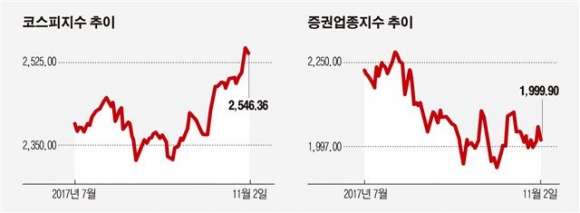

금융투자업계에 따르면, 코스피 증권업종지수는 지난 한 달간 0.91% 상승에 그쳤다. 코스피 최고점 랠리가 무색한 저조한 상승률이다. 같은 기간 코스피지수가 4.62% 뛰었다는 것을 고려하면 더욱 대조적이다.

올해 상반기만 해도 증권주는 코스피 상승 흐름과 동반 랠리를 보였다. 상반기(1~6월) 증권업종 지수는 43.84% 급등, 같은 기간 코스피 상승률(18.05%)을 두 배 이상 압도했다. 코스피 전 고점을 찍은 7월 25일에는 증권업종지수가 2308.52까지 치솟으며 연중 최고치를 기록했다.

이후 증권주는 코스피 차익 실현이 이어진 8~9월 조정을 겪었지만, 조정기를 지나 코스피가 2600을 바라보는 현 시점에도 박스권을 벗어나지 못하고 있다. 3분기 개별 증권사들의 실적 역시 전반적으로 양호했지만, 반등 기미는 쉽사리 나타나지 않고 있다.

증시 전문가들은 기대 이하의 거래대금 규모를 증권주 부진의 원인으로 꼽는다. 지난달 코스피 일평균 거래대금은 6월 이후 넉 달 만에 6조 원대를 되찾았지만, 지수 상승률과 비교하면 여전히 턱없이 낮다는 것. 박혜진 교보증권 연구원은 “이 정도 지수 상승률이면 일일 거래대금은 10조 원 이상을 유지해야 한다”면서 “과거에는 지수가 상승할 때 거래대금이 폭증하면서 증권주를 견인했지만, 현재의 거래대금 규모는 기대 이하”라고 설명했다.

지속적인 금리 인상도 우려감을 키우는 요인이다. 시장은 다음 달 미국 연방준비제도의 금리 인상이 유력할 것으로 전망한다. 올해만 3번째 인상이다. 이에 따라 증권사들이 트레이딩과 헤지 목적으로 보유한 채권에 대한 평가손실 우려감도 커지고 있다.

하지만, 증권주의 투자 매력이 완전히 사라진 것은 아니다. 대형 증권사 수익의 핵심축이 자기자본투자를 기반으로 한 투자은행(IB)으로 전환하면서 거래대금에 따른 이익 민감도가 완화되고 있기 때문이다. 일각에서는 금리가 예측 가능한 수준에서 상승하고 있는 만큼, 채권평가손실 충격이 극심하지 않을 것으로 관측한다. 특히, 증권사들의 올해 연간 실적이 크게 개선될 것이란 전망은 증권주에 힘을 실어줄 중요한 요소다.

금융당국이 한국투자증권의 발행어음 인가 심사를 시작하면서 초대형IB 시대가 성큼 다가온 점도 증권주에 활력을 불어넣을 것으로 기대된다. 한 증권사 관계자는 “지지부진하던 초대형IB가 마침내 첫 단추를 끼운 것은 업계에 긍정적인 신호로 작용할 것”이라고 기대했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)