바이오 복제약 유통…매출 2014년 1670억→2017년 9926억(추정치) 점프

7월 코스닥에 화려하게 데뷔한 셀트리온헬스케어는 올해 하반기 기업공개(IPO)시장의 ‘최대어’로 지목됐다. 공모 규모는 1조88억 원으로, 코스닥 사상 최대치다. 공모를 통한 상장 기업의 시가총액으로도 역대 1위를 기록했다. 거래 첫날 이 회사는 공모가 기준 시총 5조6042억 원으로 시작한 뒤, 6조8754억 원으로 마감해 22.7% 증가했다. 상장 첫 날 단번에 코스닥 시총 2위에 이름을 올린 사건이었다.

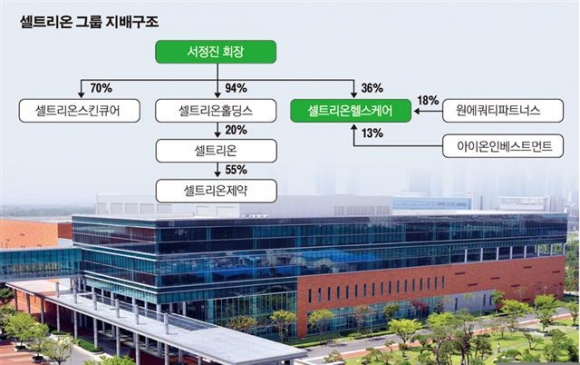

◇바이오시밀러 유통…서정진 회장 지분 36% = 셀트리온헬스케어는 셀트리온에서 생산한 항체 바이오시밀러(바이오의약품 복제약)의 글로벌 마케팅과 유통을 담당하고 있다. 셀트리온헬스케어는 9월 말 기준으로 서정진 셀트리온 회장이 지분 36.18%를 보유하고 있다. 이어 JP모간의 사모펀드인 원에쿼티파트너스(ONE EQUITY PARTNERS Ⅳ,L.P.) 18.21%, 테마섹의 아이온인베스트먼트가 12.67%의 지분을 각각 보유하고 있다.

셀트리온헬스케어는 1999년 ‘넥솔’이란 이름으로 서 회장에 의해 설립됐다. 2009년 셀트리온헬스케어로 사명을 변경하고 의약품 도소매업을 사업목적에 추가했다. 2010년에는 지주회사인 셀트리온홀딩스와 사업회사인 셀트리온헬스케어로 인적분할을 했다. 분할 당시 보유하고 있던 셀트리온의 지분은 셀트리온홀딩스가 소유, 셀트리온헬스케어는 의약품 도소매업을 맡아 지금의 체제를 구축했다.

셀트리온헬스케어는 셀트리온이 생산하는 바이오시밀러를 단순 유통에 머물지 않는다. 셀트리온의 바이오시밀러 개발 과정을 재정적으로 지원하고, 개발에 수반되는 리스크를 공유하고 있다. 바이오시밀러는 각국 규제기관의 승인과 허가를 받아야만 판매가 가능하다는 점에서 개발 초기 큰 불확실성과 위험성을 내포하고 있기 때문이다.

이 회사는 바이오시밀러 개발 초기에 겪는 위험 요인을 분산하기 위해 2008년 셀트리온과 ‘판매권부여기본계약(Master Distributorship Agreement)’을 체결했다. 이에 따라 셀트리온헬스케어는 셀트리온의 바이오시밀러 공동 개발자의 일원으로 제품의 판매허가 이전에 초기 안전재고를 취소·환불 불가조건으로 매입하는 의무를 지고 있다. 대신, 개발 리스크 분담의 댓가로 셀트온 바이오시밀러에 대한 독점 판매권을 보유한다. 판매권부여기본계약은 2024년 6월 30일까지며 상호 통지가 없을 경우 5년마다 자동 연장된다. 셀트리온헬스케어는 독점판매권을 기반으로 총 34개사와 마케팅협약을 맺고 115개국에서 바이오시밀러를 유통하고 있다.

◇2020년까지 실적 우상향 ‘낙관’ = 셀트리온헬스케어의 주력 제품은 셀트리온이 개발한 ‘램시마’, ‘트룩시마’, ‘허쥬마’다. 램시마는 자가면역질환 치료제인 존슨앤존슨사의 ‘레미케이드’ 바이오시밀러다. 트룩시마는 혈액암 치료제인 ‘리툭산’, 허쥬마는 유방암 치료제 ‘허셉틴’의 바이오시밀러다.

실적은 우상향 중이다. 2014년 1670억 원이었던 셀트리온헬스케어의 매출은 2015년 전년 대비 141% 증가한 4024억 원, 2016년에는 88.3% 늘어난 7577억 원을 각각 기록했다. 이는 2015년 유럽 주요국의 특허가 만료되며 램시마의 유럽 매출이 본격적으로 발생했기 때문이다.

미래에셋대우는 올해 셀트리온헬스케어의 매출액이 전년 대비 31.0% 증가한 9926억 원, 영업이익은 31.1% 늘어난 2341억 원으로 추정했다. 미래에셋대우 김태희 연구원은 “램시마는 유럽 주요국가에 출시된지 2년만에 시장점유율 40%를 상회하며 높은 시장 지배력을 유지하고 있다”면서 “지난 2월 유럽의약품청(EMA)의 승인을 받고 4월부터 판매한 투룩시마도 시장점유율이 빠르게 상승하고 있다”고 진단했다. 그러면서 “2020년까지 매출액과 영업이익 연평균 증가율은 각각 41.9%, 47.6%에 달할 전망된다”며 “2018년 유럽에서 허쥬마 출시와 미국에서의 인플렉트라 점유율 상승, 2019년 램시마의 피하주사 제형(SC제형) 출시가 예상되기 때문”이라고 설명했다.

진홍국 한국투자증권 연구원도 “셀트리온의 바이오시밀러를 독점적으로 유통하며 20%가 넘는 높은 영업이익률을 시현한다는 점은 셀트리온헬스케어의 밸류에이션 프리미엄 요인”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)