4분기 GDP 마이너스성장(-0.35~0.01%)이어도 연 3.1% 달성..스왑시장과는 각자도생

채권시장은 24일 보합권 흐름을 보이겠다. 특별한 모멘텀이 없는 가운데 하루 앞으로 다가온 유럽중앙은행(ECB) 통화정책결정회의 결과를 대기할 것으로 보인다.

밤사이 미국 채권시장은 불플래트닝장을 연출했다. 미 연방정부 폐쇄(셧다운) 우려감이 해소된데다 일본은행(BOJ)이 통화정책을 동결하면서 안도랠리를 보인 것으로 풀이된다. 반면 S&P500과 나스닥 지수는 사흘연속 사상최고치 행진을 이어갔다. 국제통화기금(IMF)이 올해와 내년 세계 경제성장률 전망치를 각각 기존 3.7%에서 3.9%로 상향조정한 영향을 받았다.

미국채 플랫은 원화채권시장에서도 장기물에 호재로 작용할 가능성이 있다. 다만 뉴욕 주가상승에 연동해 국내 주식시장이 오를 경우 위험자산선호 분위기를 확산시킬 수 있겠다.

내일(25일) 아침 한국은행이 지난해 4분기 및 2017년 연간 실질국내총생산(GDP) 속보치를 발표할 예정이다. 이미 경제전망에서 작년 경제전망치를 3.1%로 상향조정했다는 점에서 큰 변수는 아닐 것으로 보인다.

다만 4분기 GDP가 마이너스(-) 내지 제로성장을 기록하더라도 채권시장엔 호재가 아니라는 점을 감안할 필요는 있겠다. 한은은 구랍 1일 작년 3분기 GDP 잠정치를 발표할 당시 4분기 GDP가 -0.72%에서 -0.36% 사이면 연간 GDP는 3.0%를, -0.35%에서 0.01%면 3.1%를, 0.02%에서 0.38% 사이라면 3.2%를 기록할 것이라고 공개한 바 있기 때문이다.

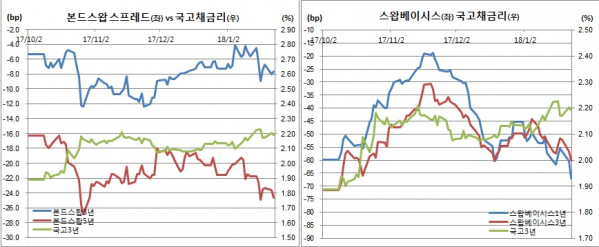

다만 최근 원·달러가 안정적이라는 점에서 우려할 요인은 아니라는 판단이다. 또 FX스왑포인트와 연동되는 스왑베이시스 역전폭이 확대되고 있지만 최근 채권시장과 각자도생 흐름이라는 점에 비춰보면 영향력을 발휘할 재료는 아닌 것으로 보인다. 본드스왑도 한차례 추가 확대로 이어지지 않는다면 채권시장에 미칠 영향력은 제한적이겠다.

한은이 통안채 정례모집을 실시한다. 2년물은 1조3000억원 1년물은 7000억원이다. 이는 지난달 물량과 같은 수준이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)