금호아시아나그룹이 결국 금호사옥 매각 카드를 꺼내들었다. 주력 계열사인 아시아나항공의 비상 경영 체제를 마무리하기 위한 고육지책이다. 지난 3년간 경영정상화 작업을 진행해 온 아시아나항공은 최근 몇년 간 이어진 부진한 실적과 악화된 시장 평가로 막판 진통을 앓고 있다.

15일 금융투자업계와 금호아시아나그룹에 따르면 금호아시아나그룹은 금호사옥 인수를 위한 우선협상대상자로 도이치자산운용을 선정했다. 이르면 이달 안에 본계약을 체결할 것으로 알려졌다. 매각 가격은 약 4000~5000억 원 규모인 것으로 전해졌다.

금호사옥의 지분은 아시아나항공이 80%를 보유하고 있으며 사모펀드(PEF) 운용사 웰투시인베스트먼트와 동부화재 등도 각각 15%, 5% 나눠 갖고 있다.

금호아시아나그룹 측은 “광화문 사옥 매각을 추진하고 있으나 세부적인 논의를 진행 중에 있어 구체적인 내용을 밝힐 수 없다”면서도 “매각 대금은 아시아나항공의 유동성 공급에 쓰여질 것”이라고 말했다.

이번 금호사옥 매각으로 아시아나항공은 최소 3000억 원 이상의 자금을 확보할 수 있을 것으로 보인다. 당장 올 상반기 상환해야 할 공모채와 사모채가 약 4200억 원에 달하고 있는 상황에서 급한 불은 끌 수 있을 것이란 전망이다.

올 초만 하더라도 금호아시아나그룹은 금호사옥 매각에 조심스러운 입장이었다. 금호 사옥이 가지는 상징성 때문이었다. 그러나 금호아시아나그룹 재건이 무산된데다 그룹의 주력 계열사인 아시아나항공이 유동성 확보에 어려움을 겪자 금호아시아나그룹은 금호사옥 매각으로 방향을 틀었다.

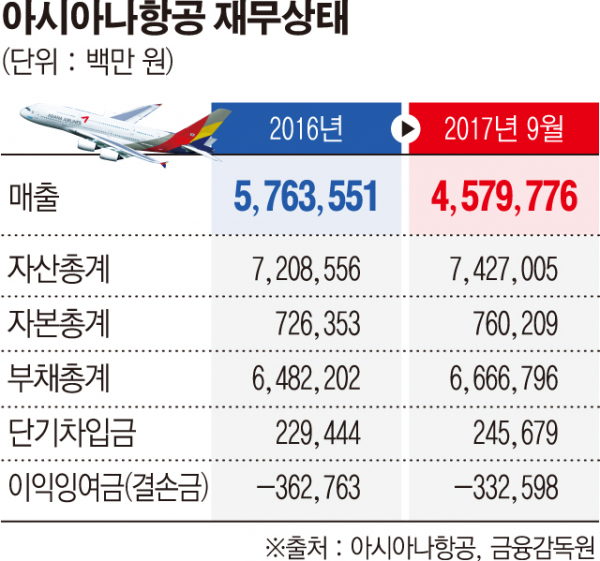

아시아나항공의 총 부채규모는 무려 4조4398억 원(지난해 3분기 말 기준)에 달하고 있다. 순차입금비율은 430%까지 치솟았다. 이에 아시아나항공은 공사모채, 자산유동화증권(ABS), 기업어음(CP) 등을 잇따라 발행하며 유동성 확보에 노력을 기울여 왔으나 오랜 기간 이어진 부진한 실적과 이로 인해 악화된 신용 평가로 인해 자금 조달에 어려움을 겪어왔다. 한국신용평가는 지난해 말 아시아나항공의 신용등급을 BBB-(안정적)로 낮춘 상황이다.

이에 아시아나항공은 차입 재조정(리파이낸싱)을 통해 회사의 차입금 부담을 낮추려는 시도에도 나섰지만 이마저도 여의치 않았다. 금호타이어 매각 등을 놓고 주 채권은행인 산업은행과 갈등의 골이 깊어진 탓이다.

업계 한 관계자는 “아시아나항공이 CJ대한통운 지분 매각도 검토한 것으로 알려졌으나 CJ대한통운의 주가가 크게 떨어지면서 결국 금호사옥 매각을 결정했다”면서 “이번 사옥 매각으로 급한 불은 껐으나 여전히 아시아나항공의 재무상황에 대한 우려가 크다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)