한국은행이 최근 이주열 총재 연임 인사청문회를 앞두고 바른미래당 김성식 의원실에 제출한 서면질의 답변 내용이다. 한은은 이후 한 번의 금리인하(25bp) 효과가 그렇다고 부연설명하기도 했다.

2014년 8월부터 2016년 6월까지 총 다섯 번의 금리인하가 이뤄졌으니 단순계산하면 2017년까지 3년간 성장률을 총 0.5~1.0%포인트 끌어올린 셈이다. 이를 다시 단순계산해보면 성장률을 매년 0.17~0.33%포인트씩 끌어올렸고, 한 번의 인하가 성장률을 매년 0.03~0.07%포인트씩 올렸다는 계산이 나온다.

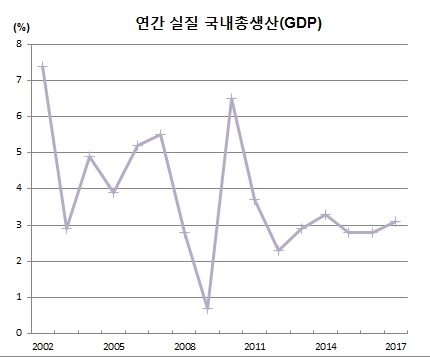

지난해 성장률은 3.1%를 기록해 3년만에 3%대 성장을 달성했다. 한은의 올 성장률 전망치(3.0%)가 현실화한다면 2년연속 3%대 성장세를 이어가는 셈이다. 우리경제의 잠재성장률이 2%대 후반이라는 점을 감안하면 이는 꽤나 호실적이다.

다만 현직 금통위원들조차 지난해 3%대 성장세는 반도체 등 IT 경기 호황 때문이라고 밝히고 있다. 한마디로 금리인하가 3%대 성장세의 견인차는 아니었음을 인정하고 있는 셈이다.

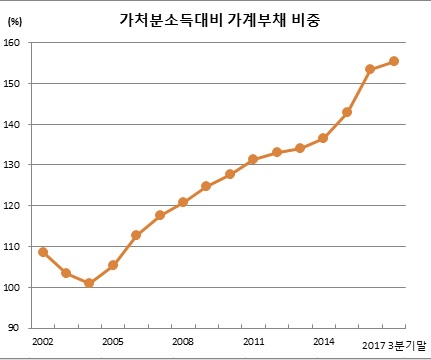

이 총재는 인사청문회 답변서 곳곳에서 가계부채 급증에도 불구하고 금리인하가 불가피한 조치였고, 성장세를 견인했다고 답했다. 실제 더불어민주당 김종민·박광온 의원 등이 제기한 저금리가 가계부채 증가 원인이며 가계부채 급증을 초래했다는 비판에 대해 그는 “경기와 물가의 하방위험이 크게 높아진 당시 상황에서는 경기회복 모멘텀을 살리는 것이 시급하고 중요한 사안이었기 때문에 저금리 기조가 불가피했다”고 밝혔다. 아울러 급증한 가계부채를 줄이기 위해서는 한은 금리정책으로 대응하기 보단 금융감독 당국의 미시대책으로 막아야한다는 게 한은의 기본 입장이다.

가계부채 급증은 미국 연준(Fed)이 금리인상에 나서는 등 글로벌 중앙은행들의 통화정책 기조변화 시기에 또 한번 발목을 잡고 있는 중이다. 이 총재는 김성식 의원과 더불어민주당 김정우 의원 질의에 대한 답변을 통해 “가계부채 증가 속도가 여전히 소득에 비해 빠르고 총량 수준이 이미 높아 민간소비를 제약하고 금융안정을 저해하는 잠재 위험요인으로 작용할 소지가 있다”며 “가계부채 누증 등으로 금융불균형 위험이 증대될 경우 이는 기준금리 인상 요인이 될 수 있지만, 동시에 대내외 리스크가 커지면서 성장 및 물가 경로의 불확실성이 확대되는 현상이 발생한다면 이는 금리조정을 제약하는 요인으로 작용할 수 있다”고 밝혔다.

가계부채 급증이 한은 언급대로 저금리 외에도 최경환 전 경제부총리가 단행한 LTV·DTI 완화 등 주택 및 가계배출 관련 규제완화, 인구 및 주택시장 수급 구조 등 여러 요인이 복합적으로 작용한 결과라 하더라도 한은 역시 책임이 크다. 금리인하기에 완화적 통화정책을 더 완화적으로 하느냐를 놓고 고심했고, 가계부채 급증을 우려하는 목소리에도 금리인하를 단행해왔기 때문이다.

가계부채 대책을 금융감독 당국에 떠넘기는 것은 금리결정에 권한만 있고 책임은 없다는 말과 다름없다. 가계부채를 줄이는데 역할을 할 수 없다면 감당하기 어려운 수준으로 치닫기 전에 이를 예방했어야 마땅하다.

통화정책 수장인 이주열 총재 재산변동내역을 보면 올 3월초 현재 부동산 가치는 16억4300만원을 기록했다. 취임직전인 2014년 3월말 11억8540만원 대비 4억5760만원 늘었다. 웬만한 중산층 집한채 값을 불과 4년만에 불린 셈이다.

일부 독자들은 집이 있고 또 그간 집값이 많이 올랐으니 박수를 보낼 수도 있겠다. 그저 독자의 판단에 맡긴다.

한편 이 총재에 대한 국회 기획재정위원회 인사청문회는 21일 오전 10시 서울 여의도 국회에서 열릴 예정이다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)