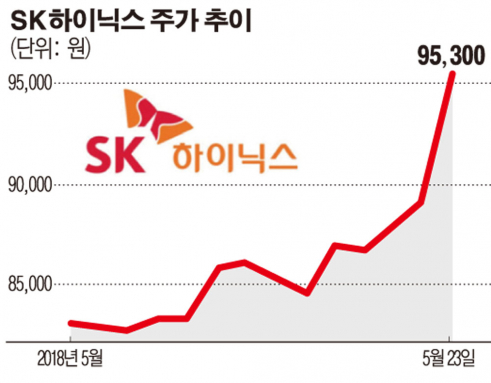

SK하이닉스가 사상 최고가를 새로 썼다, ‘주가 10만 원’ 시대가 멀지 않았다는 게 증권가의 전망이다.

23일 SK하이닉스는 전 거래일보다 6.96%(6200원) 급등한 9만5300원으로 장을 마감했다. 이날 장 초반부터 강세를 보이며 신고가를 경신한 SK하이닉스는 거침없이 상승, 장중 9만5500원을 터치하기도 했다.

외국인의 매수세가 주가를 견인했다. 외국인은 이날 3060억 원어치를 순매수, 유가증권시장에서 SK하이닉스를 가장 많이 사들였다.

SK하이닉스에 대한 외국인의 러브콜은 올해 들어 꾸준히 이어지고 있다. 외국인은 올해 1월 920억 원, 2월 6860억 원, 3월 6430억 원, 4월 1280억 원어치를 각각 순매수했다. 이달 들어서는 5770억 원을 챙겨 담았다. 5월 중 순매도로 돌아선 날은 단 4거래일에 불과하다. 이에 화답하듯 주가 역시 이달 들어서만 12.78% 상승했다.

증권가는 SK하이닉스의 주가 10만 원 돌파가 조만간 이뤄질 것으로 낙관하고 있다. 현재 미래에셋대우와 NH투자증권을 비롯한 증권사 8곳이 목표 주가 12만 원을 제시한 상태다.

특히, 올해 2분기 실적은 사상 최대치를 다시 한 번 경신할 것으로 전망된다. 금융정보업체 에프앤가이드에 따르면 SK하이닉스의 2분기 매출액 컨센서스(시장 추정치)는 10조570억 원, 영업이익 컨센서스는 5조1400억 원이다. 지난해 2분기에 비해 각각 50.27%, 68.53% 성장한 규모다. 무엇보다 사상 처음으로 분기 영업이익 5조 원 돌파라는 의미가 크다.

나아가 올해 영업이익 규모는 20조 원에 이를 것으로 점쳐진다. 대만의 TSMC를 넘어 미국 인텔(22조8000억 원)과 어깨를 나란히 하는 수준이다.

일각에서는 D램 매출 증가율 둔화를 우려하지만, 증시 전문가들은 SK하이닉스의 주가가 여전히 싸다고 진단했다. 이승우 유진투자증권 연구원은 “현 주가는 여러 각도에서 봐도 지나치게 낮은 수준”이라며 “배당확대와 자사주 매입 등 주주환원을 강화하고, 주주들을 설득할 만한 추가 성장의 밑그림을 제시하면 지금의 극심한 저평가 국면을 벗어날 것”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)