다주택 임대가구 금융부채, 1주택 임대가구의 두배 ‘유동성 어려움 겪을수도’

최근 전세가격이 하락하면서 역전세난에 대한 우려가 커지는 가운데 전세값이 외환위기 당시만큼 떨어지더라도 전세보증금 반환에는 큰 문제가 없다는 분석결과가 나왔다.

20일 한국은행이 국회에 제출한 ‘금융안정보고서’에 따르면 전체 임대가구 274만여 가구를 대상으로 전세가격은 20%, 주택가격은 13% 각각 급락하는 것을 가정해 임대가구의 전세보증금 반환능력을 살펴본 결과 78.4%의 임대가구는 보유한 금융자산으로, 14.5%는 거주주택을 담보로 대출을 추가로 받을 경우 각각 전세보증금 반환이 가능한 것으로 나타났다.

7.1%(19만4540여 가구)의 임대가구는 임대인이 신용대출 등을 받아야 전세보증금 반환이 가능했다. 이중 5.6%의 가구는 총부채원리금상환비율(DSR)이 40% 이하였고, 나머지 1.5%(4만1100여 가구)는 40%를 초과했다.

반면 다주택 임대가구의 경우 금융자산보다 금융부채가 많은 가구는 34.2%에 달했다. 이는 1주택 임대가구(15.0%)의 두 배에 달하는 것이어서 충격 발생시 유동성 측면에서 어려움을 겪을 가능성이 상대적으로 높았다.

신용리스크에 대한 금융기관 부담은 낮은 것으로 나타났다. 실제 올 3월말 현재 국내은행의 전세자금대출 중 98%가 보증서 담보대출이기 때문이다. 5개 은행 기준으로 요주의·고정이하 비율은 주택담보대출보다 크게 낮은 수준에서 하락세를 지속하고 있었으며, 연체율은 2016년 이후 주담대를 밑돌았다. 또 고신용자 대출은 81%(주담대 79%, 신용대출 70%), 비다중채무자 대출은 75%(주담대 71%, 신용대출 66%)로 여타 대출에 비해 각각 높았다.

3월말 현재 국내은행 전세자금대출 규모는 72조2000억원으로 2014년말(35조원) 대비 두배가 넘는 상황이다. 이는 아파트 신규입주가 증가한데다 전세가격 상승에 따른 차입수요가 늘었기 때문이다. 또 금융기관의 적극적인 대출취급태도도 한몫했다. 실제 98%에 달하는 대출이 주택금융공사와 주택도시보증공사, 서울보증보험 등 공적기관 보증으로 취급되면서 위험가중치가 주담대에 비해 낮은데다, 금리도 주담대(4월 평균 3.4%)와 비슷하고 변동금리 비중이 높아 금리상승시 수익측면에서 유리하다.

한은 관계자는 “전세가격이 점진적인 하락 조정을 거치더라도 임대가구의 재무상황과 저세자금대출 차주의 특성 등을 종합해 볼 때 가계 및 금융기관에 미치는 부정적 영향은 크지 않을 것으로 평가됐다”며 “다만 전세가격이 급락하고 주택시장 전반이 위축될 경우 그 파급영향이 커질 수 있겠다. 특히 유동성 대응능력이 취약한 일부 다주택 임대가구의 경우 전세보증금 반환에 어려움이 발생할 수 있다”고 말했다.

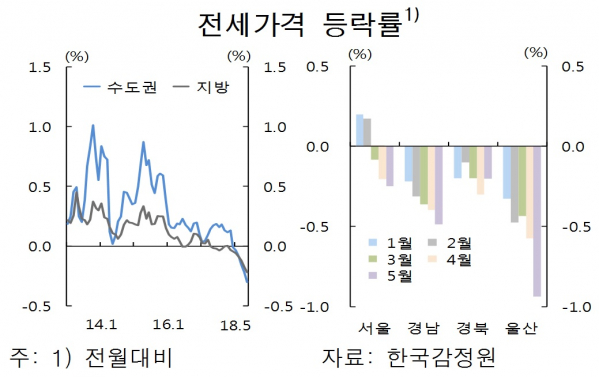

한편 전세가격은 지방의 경우 지난해부터, 서울을 포함한 수도권의 경우 올들어 하락세를 보이고 있다. 한국감정원에 따르면 5월 현재 전월대비 0.3% 수준의 하락세를 기록 중이다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)