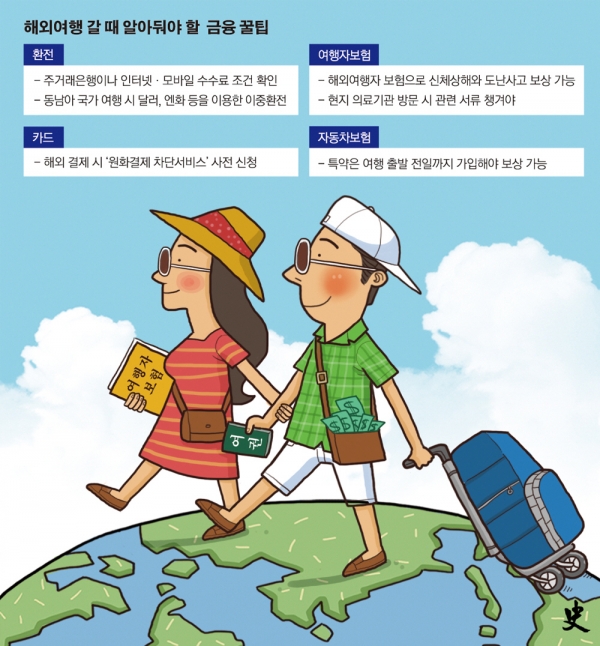

◇“환율수수료, 주거래은행 먼저 확인해야” = 금감원은 해외여행의 출발점인 환전과 관련해 수수료 조건을 챙길 것을 당부했다.

먼저, 환전수수료는 주거래은행이나 인터넷·모바일 애플리케이션을 통해 수수료 조건을 확인해야 한다. 환전수수료는 은행마다 차이가 있어서 우선 혜택이 높은 주거래은행의 조건을 살피는 것이 필수다.

또 인터넷뱅킹과 모바일 앱을 통해 환전을 신청할 때는 집에서 가까운 영업점이나 공항에서 해당 외화를 받을 수 있다. 미국 달러나 유로·엔화의 경우에는 환전수수료를 최대 90%까지 할인받을 수 있다. 다만, 모바일 앱을 통한 환전은 신청 당일에는 받을 수 없다. 또 환전금액에도 한도가 있을 수 있으므로 미리 환전조건을 확인해야 한다. 외화 수령 가능한 영업점과 해당 영업점의 영업시간을 확인하는 것도 필요하다.

여행지에 따라 환전 방법도 달리할 필요가 있다. 동남아시아 국가는 국내에서 현지통화로 환전하는 것보다 일단 미국 달러화를 가져가는 것이 유리한 경우가 많다. 국내에서 미 달러화로 환전한 다음 현지에서 달러화를 현지 통화로 바꾸는 이중 환전을 통해 수수료를 절약할 수 있다.

미국 달러는 국내 공급량이 많아 환전수수료율이 2% 미만이지만, 동남아국가의 통화는 물량이 적어 4~12%의 높은 수수료율이 붙는다. 환전 우대율도 달러화가 높다. 지난달 말 KEB하나은행 외환 포털 기준으로 베트남은 11.8%, 대만과 필리핀은 9%, 태국과 말레이시아 5% 등으로 조사됐다. 이 밖에 여행 후 남은 외국 동전을 환전할 경우 각 영업점 상황에 따라 어려울 수 있으므로 사전 확인이 필요하다.

◇“해외 여행자 보험으로 사고 대비” = 해외 여행자 보험 가입으로 신체 상해나 도난사고 등의 보상이 가능하다. 보장범위에 따라 상해와 질병은 물론 도난과 배상 책임 손해까지 보상받을 수 있다. 다만, 현지에서 사고가 발생해 병원 치료를 받으면 진단서와 영수증, 처방전 등의 증빙서류를 꼭 챙겨야 보험금 청구가 가능하다.

먼저 상해나 질병 등 의료기관을 이용할 경우 각 보험사의 ‘우리말 도움 서비스’로 연락해 사고를 접수해야 한다. 또 사망 시에는 사고 사실 확인원과 사망진단서를 발급해야 한다. 휴대품 도난사고의 경우 도난 사실을 현지 경찰서에 신고하고 사고 증명서를 발급받아야 한다. 수화물과 휴대품을 도난당할 경우 공항안내소나 호텔 프런트에 신고해 확인증을 받아야 한다.

◇“카드 결제는 현지통화 결제가 유리” = 해외에서 신용카드를 사용할 때 현지통화가 아닌 원화로 결제하는 ‘DCC’ 서비스를 이용할 경우, 최대 8%의 수수료가 추가된다. 따라서 해외에서 카드를 결제할 때는 현지통화로 결제하는 것이 유리하다.

따라서 4일부터 시행되는 ‘DCC 사전 차단 서비스’를 신청해 원화결제를 차단하는 것도 한 가지 방법이 될 수 있다. 또 현지 호텔과 항공사 결제 시 DCC 설정 여부를 확인해야 한다. 한국에서 해외 호텔 예약 사이트나 항공사 홈페이지에 접속해 대금을 결제할 때 DCC가 자동설정된 예도 있으므로 확인이 필요하다.

결제 뒤 신용카드 영수증에 현지통화 금액 외에 원화(KRW) 금액이 표시돼 있으면 DCC가 적용된 것이므로 취소 후 현지통화로 다시 결제할 것을 요구해야 한다. 이 밖에 여행 중 신용카드 분실 시 카드회사에 즉시 신고해야 한다. 신고 접수 이후 발생한 부정사용금액에 대해선 원칙적으로 카드사가 보상해야 한다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)