저축성수신금리 3bp 오른 1.87% ‘3년3개월만 최고’..가계 고정금리대출 비중 올 첫 증가

6월 예금은행의 예금금리는 오른 반면 대출금리는 떨어진 것으로 나타났다. 시장금리가 단기물은 오르고 장기물은 떨어지는 소위 수익률곡선 평탄화(일드커브 플래트닝) 영향을 받았기 때문이다. 가계 고정금리대출 비중도 올들어 처음으로 증가세로 돌아섰다.

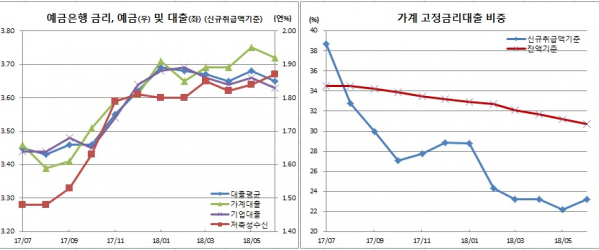

반면 대출금리는 3bp 하락한 연 3.65%를 나타냈다. 가계대출과 주택담보대출 금리가 각각 3bp씩 떨어진 3.72%와 3.46%를 보였고, 집단대출금리도 9bp 하락한 3.45%를 보였다. 다만 일반신용대출금리는 1bp 오른 4.57%를 기록했다.

이는 예금금리에 영향을 주는 단기물 금리가 상승한 반면, 대출금리에 영향을 미치는 장기물 금리가 떨어진 때문이다. 실제 6월중 AAA등급 은행채 3개월과 6개월물 금리는 각각 2bp씩 상승한 1.67%와 1.80%를 보인 반면, 5년물 금리는 9bp 떨어진 2.65%를 보였다.

최영엽 한은 금융통계팀 부국장은 “예대금리가 시장금리 변동 영향을 받았다. 예금은행이 정기예금 유치노력을 한 것도 영향을 미쳤다”며 “신용대출금리만 오른 것은 신용대출이 여타 대출과 달리 단기물 금리에 영향을 받는데다 5월에 있었던 직장인 단체협약에 따른 저금리대출 효과가 사라진 때문”이라고 설명했다.

기업대출도 3bp 떨어진 3.63%를 보였다. 대기업대출이 1bp 하락한 3.30%를 보였고, 중소기업대출도 우량 중기에 대한 저금리 대출 취급 등 영향이 더해지며 3bp 떨어진 3.85%를 나타냈다.

잔액기준 총수신금리는 전월과 같은 1.29%를 보였다. 반면 총대출금리는 1bp 오른 3.64%로 2015년 8월(3.69%) 이후 2년10개월만에 최고치를 경신했다. 이에 따라 은행 수익성을 가늠하는 예대금리차는 1bp 상승한 2.35%포인트로 확대됐다.

신규취급액 기준 가계 고정금리대출 비중은 전월 22.2%에서 23.2%로 확대됐다. 이는 작년 12월(27.8%→28.9%) 이후 올 들어 처음으로 증가한 것이다.

최 부국장은 “신용대출에 대한 관리강화가 이뤄지면서 신용대출보단 주담대 비중이 조금씩 커지면서 고정금리 대출 비중이 늘었다”고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)