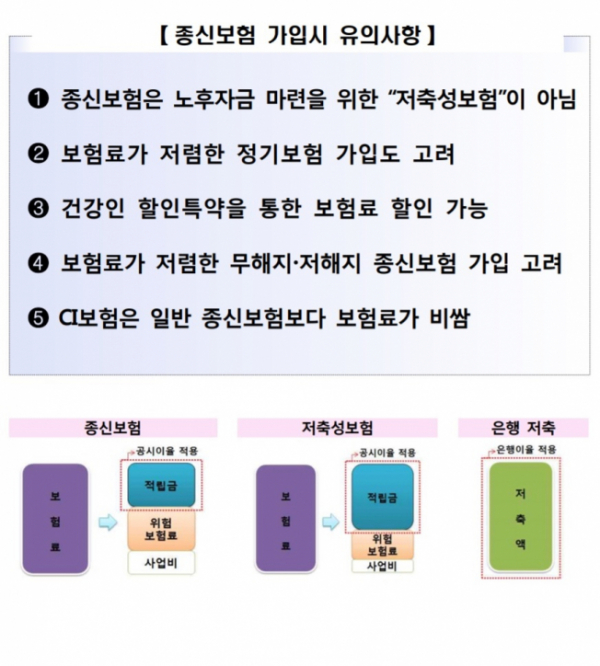

금감원, 종신보험 가입 유의사항 발표

#. 나은퇴 씨는 노후자금 마련을 목적으로 연금보험 가입을 알아보는 중이다. 어느날 나 씨는 ‘금리가 높은 종신보험에 가입한 뒤 연금전환 기능을 활용하는 것이 일반 연금보험보다 유리하다’는 말을 듣고 종신보험에 가입했다. 하지만, 나 씨는 뒤늦게 종신보험은 본인이 사망한 경우에만 보험금이 지급되는 ‘보장성보험’임을 알게 됐다. 해지 보험금도 납부 보험료의 50%만 돌려받을 수 있었다.

금융감독원은 13일 종신보험 가입 유의사항을 발표하고 헷갈리기 쉬운 종신보험 관련 사항을 정리해 발표했다. 금감원은 제일 먼저 나 씨의 사례처럼 일부 소비자들이 종신보험을 노후자금 마련을 위한 ‘저축성보험’으로 보고 가입하는 것은 잘못된 사실이라고 밝혔다.

종신보험의 경우 납부 보험료에서 사망보험금 지급을 위한 위험보험료와 비용, 수수료가 차감된 후 적립된다. 따라서 10년 이상 보험료를 내도 해지 환급금이 납부 원금에 미치지 못할 가능성이 크다.

또 나 씨의 사례처럼 연금전환 신청을 하면 종신보험을 해지하고, 해당 해지 환급금을 재원으로 연금을 받게 돼 같은 보험금을 낸 연금보험보다 수령액이 낮은 것이 일반적이다. 아울러 종신보험 보험료 추가납부기능에 기대 종신보험이 저축성보험과 같거나 유리할 것으로 판단하는 것도 잘못된 추측이다. 종신보험은 애초에 위험보험료와 사업비가 낮은 저축성보험의 환급률을 초과하기 어렵다.

중대한 질병(CI)을 보장하는 CI보험은 일반 종신보험보다 보험료가 최대 40%가량 비싸다. CI보험은 중대한 질병에 걸리면 사망보험금 일부를 미리 받아 치료자금으로 활용할 수 있다. 하지만, 이 기능 때문에 일반 종신보험보다 보험료가 약 30~40% 비싸다. 따라서 소비자들의 신중한 선택이 필요하다.

또 CI보험은 매우 심각한 질병에 걸리거나 이로 인한 수술 시에만 사망보험금 일부가 지급된다. 따라서 실손보험과 같은 질병보험에 비해 보장범위가 제한적이라는 점도 고려해야 한다.

이 밖에 보험료를 아끼기 위해서는 보험료가 저렴한 정기보험에 가입하는 것도 고려할 필요가 있다.

일반적으로 사망보험은 가입 후 평생 보험가입자에 대한 사망을 보장하는 종신보험과 60세 또는 70세, 80세까지 보험가입자의 사망을 보장하는 정기보험으로 나뉜다. 종신보험은 보험기간이 긴 대신에 정기보험보다 보험료가 높다. 반면, 정기보험은 짧은 기간 사망보장을 제공하지만, 보험료가 저렴하다. 따라서, 본인의 보험가입 목적과 재무상황에 맞게 비교해 보험계약을 설계할 필요가 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)