연금저축보험, 지난해 대비 보험 유지율 상승세

최근 연금 수령인구 증가와 저출산 여파로 ‘국민연금 무용론’이 커졌다. 이런 가운데 민간 연금저축보험의 유지율이 상승세를 보인 것으로 확인됐다. 이는 금융소비자들이 공적 연금의 한계를 인식해 민간연금을 강화하고, 동시에 절세 수단으로 사용하려는 것으로 해석된다.

23일 생명‧손해보험협회 공시에 따르면, 올해 2분기 각 보험사 연금저축보험 유지율이 지난해보다 최대 9%이상(7년 이상 유지) 증가한 것으로 나타났다. 이는 최근 가계 부채부담으로 개인보험 해지환급금 증가세가 급증하고 있는 것과는 상반되는 결과다.

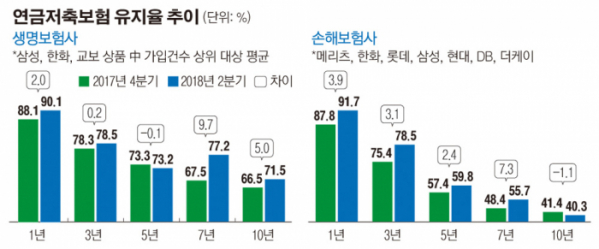

먼저, 삼성생명과 한화생명, 교보생명 등 생명보험사 상위 3개사의 연금저축상품 가운데 계약 건수가 가장 많은 상품 기준으로 올해 2분기 유지율(7년 이상)은 77.2%로 나타났다. 지난해 말 67.5%와 비교하면 약 9.7%포인트(p) 증가한 수치다. 가입 후 1년 이상 유지율도 올해 90.1%로 지난해 88.1%보다 높았다.

손해보험사 역시 유지율 증가세로 확인됐다. 지난해 말과 올해 2분기 현재 모두 판매되고 있는 각 사별(8개 사) 계약 건수 상위 상품의 유지율을 비교한 결과, 올해 2분기(7년 이상) 유지율은 55.7%로 지난해 말 48.4%보다 약 7.3%p 증가했다. 올해 가입 후 1년 이상 유지율과 5년 이상 유지율도 각각 91.7%와 60%로 조사돼 모두 지난해 말보다 상승한 것으로 나타났다.

생명보험 3사의 해당 상품 가입 건수 역시 지난해 말 84만여 건에서 올해 2분기 85만 건으로 증가해 유지율과 가입 건수 모두 증가세를 보였다. 이 같은 추세는 최근 개인 보험 해지율이 급증하고 있는 것과 반대되는 현상이다.

지난 14일 보험연구원이 펴낸 ‘총부채상환비율(DSR)과 보험 해지율’ 보고서에서는 지난해 4분기와 올해 1분기 개인보험 해지 환급금이 지난해 같은 기간보다 각각 10.1%와 11.5%씩 증가하는 등 높은 해지 증가율을 기록했다.

특히, 변액보험 다음으로 저축성 보험 해지율이 높았다. 이에 연금저축보험의 유지율 상승세는 이례적인 것으로 풀이된다. 국민연금의 향후 소득대체율이 갈수록 낮아지고, 일각에서는 ‘2060년 고갈론’마저 고개를 드는 상황에서 개인의 민간 연금 대체 움직임이 갈수록 빨라지는 것으로 볼 수 있다. 또 연금저축보험은 연 400만 원 납입액까지 세액공제 혜택도 받을 수 있는 점도 유지율 상승에 영향을 준 것으로 보인다.

다만, 연금저축보험은 7년 이상 내야 원금 이상 수익률을 올릴 수 있는 구조로 설계돼있다. 또 중도 해지 시 기타소득세 16.5%가 원천징수되는 만큼 초기 가입 시 신중한 선택이 필요한 상품이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)