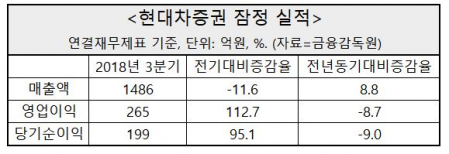

현대차증권은 24일 올해 3분기 연결 기준 265억 원의 영업이익을 기록해 분기 기준 역대 2번째로 높은 실적을 달성했다고 밝혔다. 작년 동기에 비해서는 8.7% 줄었고, 전분기 대비로는 기저효과로 인해 112.7% 증가했다.

3분기 누적순이익(1~3분기)도 473억 원으로 기존 우려 대비 견조했다. 현대차증권은 지난 2분기 발생한 중국국저에너지화공집단(CERCG) 자산유동화기업어음(ABCP) 디폴트 비용으로 인해 올해 연간 이익이 크게 줄어들 것으로 예상됐다.

현대차증권 관계자는 “이 같은 1~3분기 양호한 실적은 중국 CERCG관련 손실 반영에 대한 시장의 우려를 씻어내고 있다”며 “관련 ABCP 500억 원 중 225억 원을 손실 반영 반영했음에도 3분기 누적순이익이 473억으로 작년 순이익 502억에 버금가는 수준”이라고 말했다.

부문별로 보면 거래금액 감소로 리테일 환경이 어려운 가운데 IB 및 PI 부문이 3분기 실적 호조를 주도했다.

IB부문은 300억 원의 순영업수익을 기록해 역대 최고 분기 성과를 올렸다. 특히 국내 부동산 프로젝트파이낸싱(PF) 외에도 도시바메모리 비전환 우선주 인수금융, 아부다비 대학교 투자를 주관한 영향이 컸다. PI부문도 국내외 부동산 등 대체투자 분야에서 보폭을 넓혔다.

현대차증권 관계자는 “4분기에도 금리 인상과 주식 거래대금 감소로 리테일 부문 영업환경은 어려울 것으로 예상된다“면서도 ”하지만 전통적인 브로커리지 수익 외에 IB부문에서 견고한 실적을 바탕으로 수익성을 높이고 신규 수익원 창출, 안정적 리스크 관리로 각 사업 부문에서 좋은 성과를 거둘 수 있도록 하겠다”고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)