예금금리 석달만 상승, 은행 유동성비율관리에 예금유치 노력

시장금리가 하락하면서 은행 대출금리가 연중 최저치를 기록했다. 반면 예금금리는 석달만에 상승했다. 은행들이 유동성비율관리 필요성에 따라 정기예금 유치 노력에 나섰기 때문이다.

이는 국고채 3년물 금리가 9월 평균 1.95%를 기록하는 등 지난해 9월(1.79%) 이후 최저치를 기록하면서 은행채 금리도 덩달아 떨어졌기 때문이다. 실제 AAA등급 은행채 3년물 금리는 8월 2.21%에서 9월 2.15%로 6bp 하락했고, 5년물 금리도 같은기간 2.44%에서 2.33%로 11bp 급락했다.

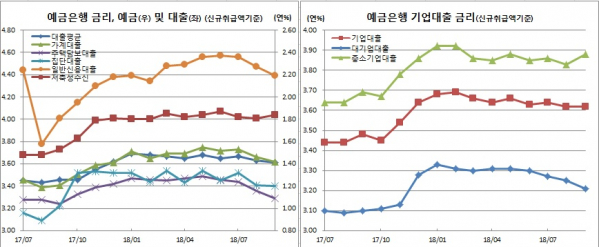

가계 대출금리는 4bp 떨어진 3.62%로 작년 12월(3.61%) 이후 최저치를 경신했다. 주택담보대출금리는 7bp 내린 3.29%, 집단대출금리는 1bp 하락한 3.40%로 각각 지난해 9월(3.24%, 3.22%) 이후 가장 낮다. 일반신용대출금리 역시 8bp 하락한 4.38%로 2월(4.34%) 이후 최저치를 나타냈다. 이는 지표금리 하락과 기 승인된 저리대출 취급과 함께 9월 추석을 맞아 우량차주 대출이 늘어난데 따른 것이다.

기업 대출금리는 전월과 같은 3.62%를 보였다. 대기업대출은 우량기업에 대한 저금리대출 취급 등 영향으로 4bp 하락한 3.21%를 기록했다. 이는 전년 11월(3.13%) 이후 최저치다. 반면 중소기업대출은 되레 5bp 오른 3.88%를 보였다. 전월 저금리 대출 취급 효과가 없어진 까닭이다.

저축성 수신금리는 3bp 오른 1.84%를 기록했다. 6월 1.87% 이후 석달만에 오름세다. 순수저축성예금은 4bp 상승한 1.82%를 보였다. 은행들이 유동성비율 관리를 위해 기간이 비교적 긴 정기예금 유치에 나섰기 때문이다.

반면 시장형금융상품은 양도성예금증서(CD)와 금융채를 중심으로 2bp 떨어진 1.94%를 보였다. 실제 AAA등급 은행채 3개월물 금리는 1bp 상승한 1.67%를 기록했다.

잔액기준 총수신금리는 1bp 상승한 1.34%로 2016년 2월(1.36%) 이후 2년7개월만에 최고치를 경신했다. 반면 총 대출금리는 전월과 같은 3.66%를 보였다. 이에 따라 은행의 주된 수익지표인 예대금리차는 1bp 감소한 2.32%포인트를 기록했다.

최영엽 한은 금융통계팀 부국장은 “시장금리가 상승과 하락요인이 혼재해 있다. 예대금리가 대체적으로 횡보하는 분위기”라고 전했다.

한편 상호저축은행 1년 정기예금 금리는 8bp 오른 2.72%로 2014년 12월(2.76%) 이후 3년9개월만에 최고치를 경신했다. 반면 일반대출금리는 고금리 신용대출 취급 비중 축소 등으로 가계대출금리(-63bp)가 급락하면서 40bp 하락한 10.59%를 기록했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)