금감원, 변액보험·펀드 등 금융상품 표준 서식 도입

금융감독원이 보험과 연금저축 등 6개 금융상품의 실질수익률을 바로 확인할 수 있는 공통 서식을 도입한다. 그동안 금융소비자는 보험 상품 이용 시 수익률 대신 적립률을 수익 지표로 사용하고, 변액보험의 경우 해당 펀드 수익률을 따로 확인해야 하는 등 번거로움이 많았는데 이런 점이 상당 부분 해결될 전망이다.

금감원은 10일 이런 내용을 담은 ‘금융소비자 중심 실질수익률 제공방안’을 발표했다. 실행안 설명을 맡은 민봉기 영업행위감독조정 팀장은 “(수익률이) 금융사 위주로 정보가 제공돼 소비자로서는 접근하기 어렵다”며 실행 배경을 설명했다. 민 팀장은 이어 변액보험과 관련해 “변액보험의 경우 펀드수익률을 알려주는데 이는 실질적으로 본인(변액보험)의 수익률을 확인하기 어렵다”며 “공통지표 중심의 표준상품수익률 요약서 제공을 추진할 것”이라고 말했다.

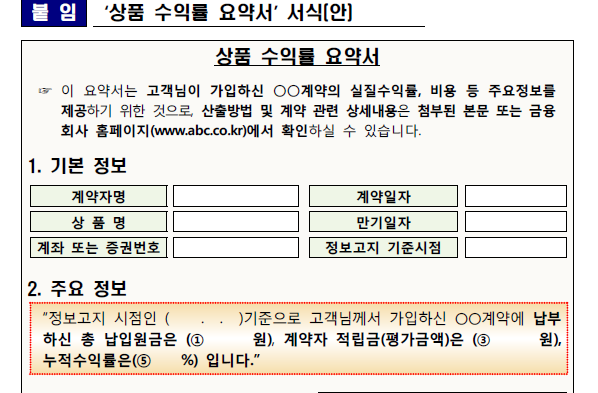

이에 금감원은 각 금융상품의 비교를 쉽게 하도록 서식과 내용이 표준화된 공통 지표 중심의 표준 상품 수익률 요약서를 도입한다. 공통 지표에는 납입원금과 비용, 수수료, 평가금액, 누적·연평균수익률, 해지 환급금 등 소비자가 가장 필요로 하는 정보를 명시할 예정이다. 또 금감원 금융상품 공시사이트도 표준 요약서와 같은 방식으로 비교할 수 있도록 개선된다.

보험업계는 이번 실질수익률 명시로 ‘손해 아닌 손해’를 볼 전망이다. 보험 상품은 고객 원금을 100% 적립 또는 투자(변액보험)하는 것이 아니라, 가입 초기에 설계사 수당과 수수료 등 사업비를 제하고 운영된다. 이를 실질수익률로 환산해 상품운용 보고서에 명시할 경우 가입 초기 ‘마이너스’ 수익률 명시는 피할 수 없는 셈이다.

이와 관련, 한 보험업계 관계자는 “(보험사가) 손해 볼 것은 없다”며 “진작 했어야할 일이고, 자꾸 민원이 생겼었는데 뒤늦게 보완하려는 것은 데 늦은 감이 없잖아 있다, 손해가 더 커질 것으로 예상하진 않는다”고 말했다. 금감원도 고객의 알 권리와 금융상품 선택권 보호 측면에서 긍정적일 것이라고 내다봤다.

다만, 일각에서는 추가 고객 설명 부담 등으로 영업에 차질을 빚을 것이란 의견도 나왔다. 또 다른 보험업계 관계자는 “일선 현장에서 영업하는 설계사의 경우 영업이 힘들 수 있을 것”이라며 “사업비와 각종 비용이 명확히 드러나면 고객에게 설명할 때 부담이 크다”고 말했다.

한편, 실질수익률 제공 적용 대상 상품은 저축성보험과 변액보험, 연금 저축, 펀드, 특정금전신탁, 투자일임 등 6개다. 이번 방안은 올해 말 기준 운용실적보고서부터 적용된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)