다음 달 대출금리가 올라도 10년간 월상환액을 유지하는 변동금리 주택담보대출 상품이 출시된다. 또 대출금리 인상폭을 향후 5년간 2%포인트로 제한하는 상품도 나온다.

금융위원회는 20일 이 두 종의 '금리상승 리스크 경감형 주담대'를 3월 18일부터 KB, 신한, KEB하나, 우리, NH농협, SC, 기업, 씨티, SH수협, 부산, 대구, 광주, 전북, 경남, 제주은행 등 15개 은행에서 공급할 계획이라고 발표했다.

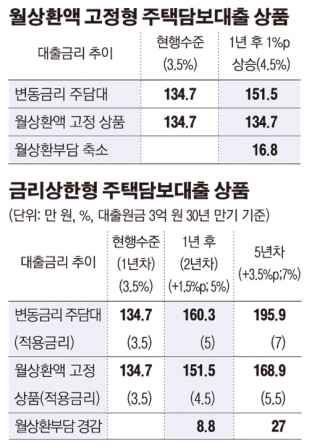

우선 월상환액 고정형 주담대는 대출금리 상승과 무관하게 월상환액을 유지하는 상품이다. 이자상환액이 증가해도, 그만큼 원금상환액을 줄이는 식이다. 잔여원금은 만기에 정산한다. 월상환액 고정기간은 10년이다. 단, 고정기간이 지나면 변동금리로 전환하거나 월상환액을 재산정한다.

금리는 변동금리에서 0.2~0.3%포인트를 더한 수준이다. 금리변동에 따라 은행이 부담하는 위험을 일부 고려한 결과다. 합산소득이 7000만 원 이하거나 시가 6억 원 이하의 주택보유 서민차주는 0.1%포인트 우대금리를 적용한다.

대출금 증액 없이 대환하는 경우에는 종전 LTV와 DTI를 적용한다. DSR 산정 대상에서는 제외한다. 단 증액이 있는 대환이나 신규대출 등에 대해서는 현행 규제비율을 적용한다.

금융위 관계자는 "장기간 월상환액 증가를 방지하기 위한 차원"이라며 "원금 3억 원, 금리 3.5%인 차주를 기준으로 1년 후 금리가 1%포인트 오를 경우 일반상품보다 월상환액을 약 17만 원 줄일 수 있다"고 설명했다.

금리상한형 주담대는 5년간 금리상승폭을 2%포인트 이내로, 연간 기준으로는 1%포인트 이내로 제한하는 상품이다. 별도의 대출을 새로 시행하지 않고 기존 변동금리 주담대 차주에게만 5년간 '금리상한 특약'을 부가하는 형태로 지원한다.

금리는 기존금리에 0.15~0.2%포인트를 더한 수준이다. 변동금리에 금리상한 특약 체결에 따른 비용을 더한 값이다. 부부합산 소득 7000만 원 이하, 시가 6억 원 이하 주택 보유 차주에게 우선 지원한다.

금리상한형 주담대는 LTI와 DTI, DSR 산정 대상에서 모두 제외한다.

금융위 관계자는 "원금 3억 원, 금리 3.5% 차주 기준으로 1년 후 금리가 1.5%포인트 오르더라도 대출금리는 1%포인트만 상승하게 된다"며 "일반 변동금리보다 월상환액이 약 9만 원 줄어든다"고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)