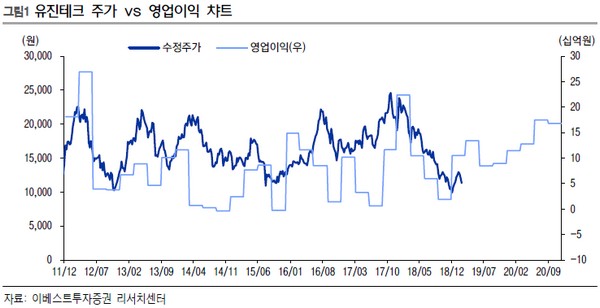

이베스트투자증권 어규진 연구원은 “전방산업 투자 지연에 따른 실적 추정치 하향으로 유진테크의 주가는 이미 고점 대비 44.2% 하락한 상황”이라며 “고객사 내 적용 공정수 증가로 견조한 실적을 유지하면서 유진테크의 현 주가 PER은 2019년 추정치 기준 8.8배 수준으로 밸류에이션 매력이 부각된다”고 말했다.

어 연구원은 “유진테크의 2019년 연간 실적은 매출액 2201억 원, 영업이익 414억 원으로 전년과 유사한 수준을 유지할 전망”이라며 “국내 메모리 업체의 신규 설비 투자가 제한되고 Eugenus(엑시트론) 인수와 사이트 이전에 따른 비용 발생이 지속하는 상황에서도 고객사 마이그레이션 과정에서 적용 공정 수를 지속 증가시키며 실적을 방어할 것”이라고 예측했다.

그는 “올 1분기 실적의 경우에도 매출 546억 원, 영업이익 105억 원으로 정상화할 것”이라며 “작년 말부터 본격화된 SK하이닉스 중국 우시 DRAM 신규공장의 LPCVD 장비 매출이 증가하기 때문”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)