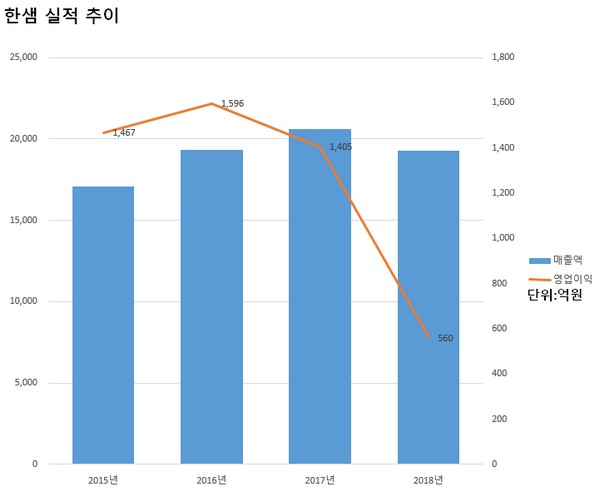

21일 금융감독원 전자공시에 따르면 한샘은 지난해 연결기준 582억 원의 영업이익을 기록해 전년 대비 58.6% 급감했다. 매출은 1조9285억 원으로 6.5% 줄어 2조 원 아래로 밀려난 것은 물론 2년 전 수준으로 후퇴했다. 부동산 시장의 전반적인 침체와 치열해진 업계 경쟁 등이 원인으로 작용했다.

무엇보다 한샘을 가구·인테리어 업계 1위 기업으로 키워낸 최양하 회장의 경영 능력에 오점으로 남게 됐다. 최 회장은 한샘 입사 15년 만인 1994년 대표이사에 올라 25년째 한샘을 이끌고 있다. 지난해 8번째 대표이사 연임을 확정하면며 국내 대표적인 최장수 전문경영인으로서의 명성을 이어가고 있다.

최 회장의 대표 선임과 함께 한샘은 급성장한다. 선임 당시 한샘 매출은 1조 원에 못 미쳤지만 2017년 업계 처음으로 매출 2조 원을 돌파했다. 2013년 1조 원을 넘긴지 4년 만이다. 2위인 현대리바트와의 격차도 더욱 벌렸다.

승승장구하던 최 회장의 한샘호에 이상 징후가 생긴 것은 2017년부터다. 매출은 2조 원을 넘었지만 영업이익이 1405억 원으로 전년보다 감소했다. 그해 하반기 사내 성폭행 사건에 주요 매출처인 홈쇼핑에서 판매를 거의 하지 못한 탓이다. 또 지난해에는 어닝쇼크 수준의 성적을 내놨다. 주택시장의 침체와 후발 주자들과의 경쟁 심화 등 B2C 부문 모든 판매 채널이 역성장한 영향이 컸다.

한샘은 돌파구로 리모델링 사업인 ‘리하우스’ 사업 육성에 사활을 걸고 있다. 기존 리모델링 제휴점을 대리점으로 전환하고 200~400평 규모의 리하우스 전시장을 2020년까지 50개로 확대한다는 계획이다. 여기에 운송과 청소·수리, 렌탈 등의 사업을 추가해 토털 서비스를 선보일 것으로 관측되고 있다. 한샘은 리하우스를 기반으로 5년 내 매출 10조 원 달성이라는 계획도 내놨다.

KTB투자증권 김선미 연구원은 “한샘의 리하우스 스타일 패키지 판매 실적은 양호한 흐름을 지속하고 있다”며 “주택거래량은 전년 대비 축소되고 있지만 제휴점의 대리점 전환으로 B2C 리모델링 내 한샘의 시장점유율이 높아진 영향이라고 판단된다”고 밝혔다.

하이투자증권 이상헌 연구원은 “리모델링 패키지 성장에 따른 B2C 매출증가로 믹스개선이 이뤄지면서 올해 영업이익률이 상승할 것이고, 이러한 믹스개선 효과는 해를 거듭할수록 크게 나타나면서 영업이익률을 끌어 올릴 전망”이라고 예상했다.

반면 DB금융투자 조윤호 연구원은 “리모델링 패키지 상품에 대해 기대를 가질만 하지만 한샘을 한 단계 업그레이드 시킬 정도의 매출을 기대하는 것은 시기상조”라며 “주택거래량 감소세가 예사롭지 않아 B2B와 B2C 모두 어려운 한 해가 될 것”이라고 판단했다. 한국기업평가 성태경 책임연구원은 “주택 거래량이 감소하고 있고 2019년 이후 신규 입주 물량도 줄어들 예정이며 대형 유통그룹이 가구사업을 확대하면서 경쟁이 더욱 심화될 전망”이라면서 “외형성장 둔화가 지속하고 채산성 높은 B2C 판매가 감소하면서 부진한 수익성도 이어질 것”이라고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)