유안타증권 박성호 연구원은 “중국의 전자상거래법이 2019년 1월부로 시행되면서, 일부 개인형 따이공들이 면세점 구매물량을 확대해 기업형 따이공으로 변모(대형화)하는 모습이 포착된다”며 “일부 따이공들의 구매물량 확대 이유는 이들이 중국 당국에 정식 사업자 등록을 하고 세금을 납부하면서 기존 구매물량으론 절대 수익을 예전 수준만큼 유지할 수 없게 됐기 때문”이라고 설명했다.

박 연구원은 “기업형 따이공 처지에서 보면, 다양한 상품군에 대한 재고확보가 잘 돼 있는 대형면세점이 구매처로써 최적의 장소”라며 “이에 따라 서울 시내면세점 시장에선 강북권 대형면세점들의 시장점유율이 상승세에 있는 등 대형 면세점에 우호적 환경이 조성되고 있다”고 밝혔다.

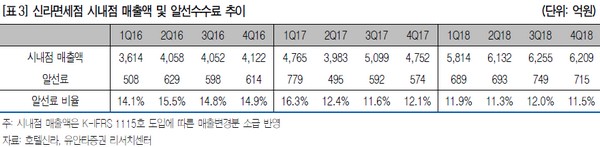

그는 “호텔신라의 1분기 연결실적은 매출 1.34조 원, 영업이익 590억 원, 지배주주 순이익 429억 원으로 영업이익이 컨센서스를 웃돌 것”이라며 “사업부별 예상 연결 영업이익은 면세점 619억 원(본사 631억 원, 창이점·홍콩점 -12억 원), 호텔·레저 -29억 원”으로 추정했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)