성장률·물가 추락, 장단기금리 역전에 인하 기대 확산vs가계빚, 한미금리차 인하 어렵다

실제 25일 한은 GDP발표 직후 일부 외국계 투자은행(IB)들을 중심으로 우리 경제에 대한 비관론이 확산하고 있다. 이에 따라 금리인하 시기도 빨라질 것으로 봤다. 노무라증권은 한국 성장률 전망치를 기존 2.4%에서 1.8%로 낮췄고, ING도 한국의 2분기 성장이 더 부진할 수 있다며 한은이 2분기에 기준금리를 인하할 것으로 봤다.

18일 열린 4월 금융통화위원회 이후 정상화하는가 싶던 장단기금리차도 1분기 성장률 발표를 기점으로 재역전됐다. 26일 기준 국고채 3년물 금리는 1.720%를 기록해 환매조건부채권(RP) 7일물을 타깃으로 하는 한은 기준금리(1.75%)와 3bp(1bp=0.01%포인트) 역전됐다. 장단기금리 역전은 소위 R(리세션·Recession)의 공포로 불리는 경기침체의 선행지표로 인식되고 있다.

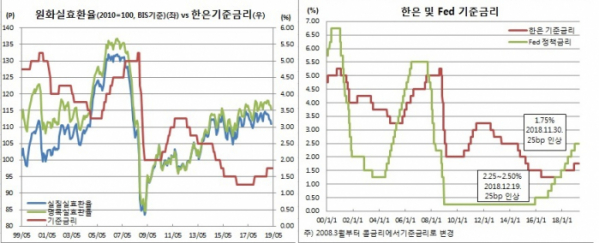

소비자물가(CPI)도 3개월연속 0%대 상승에 그치고 있다. 3월 CPI는 전년동월대비 0.4% 오르는데 그쳐 2016년 7월(0.4%) 이후 2년8개월만 최저치를 경신했다. 이는 주요 교역국들의 물가상승보다도 낮은 것이다. 이를 반영하듯 명목실효환율(115.58, 2010년 100 기준)과 실질실효환율(110.87)간 격차는 3월 현재 4.71포인트까지 확대돼 2008년 2월(5.49p) 이후 11년1개월만에 최대치를 기록했다.

한은도 이같은 경기부진을 반영해 4월 금통위 통화정책방향에서 ‘완화정도의 추가 조정 여부’라는 문구를 삭제했다. 이는 한은이 6년5개월만에 처음으로 금리인상을 단행했던 2017년 11월 이래 줄곧 삽입돼왔던 문구다.

반면 우리 경제를 또 다른 측면에서 옥죄는 가계부채 문제도 여전하다. 자금순환기준 가계부채는 지난해말 기준 1789조8879억 원으로 사상 처음으로 GDP(1782조2689억 원) 규모를 넘어섰다. 증가속도도 우려스럽다. 국제결제은행(BIS)은 지난해 3분기말 기준 한국의 GDP대비 가계부채 증가세가 전분기대비 0.9%포인트로, 43개국 중 중국(1.2%포인트) 다음으로 가장 빠르다고 밝혔었다. 이주열 한은 총재도 4월 금리동결 이유 중 하나로 “가계부채 등 금융안정 상황에 계속 유의할 필요가 있는 점”을 꼽았다.

미국 연준(Fed)이 통화정책기조를 연내 동결로 바꿨다고는 하지만 연준(2.25~2.50%)과 한은 기준금리간 금리역전폭은 75bp에 달하고 있다. 그간 연준 금리인상에 금리역전폭이 100bp까지 벌어질 경우 자본유출의 트리거가 될 수 있다는 우려가 컸었다. 한은이 연준보다 앞서 금리인하에 나서기 어려운 이유다.

실제 금통위원 중 비둘기파(통화완화)에 속하는 신인석 위원도 25일 한국금융학회 춘계 공동 정책심포지엄에 패널로 참석한 자리에서 자본 유출에 대한 우려가 국내에 남아있다고 언급했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)