하나금융투자 김두현 연구원은 “신일산업 1분기 매출은 179억 원, 영업이익 -13억 원을 기록했다”며 “작년 1분기 일회성 매출이 반영된 것을 제외하면 1분기 매출은 평균 9% 성장을 나타내고 있어 기고 효과에 따른 주가 하락은 매수 기회”라고 말했다.

김 연구원은 “2분기부터 계절적 성수기에 맞춰 큰 폭의 이익 성장이 예상된다”며 “전사실적을 견인할 써큘레이터 및 이동식 에어컨 제품은 단독으로도 많이 사용되지만 평균적으로 에어컨 판매량과 궤적을 같이한다”고 설명했다. 이에 따라 2분기 매출과 영업이익은 각각 605억 원, 95억 원을 예상했다.

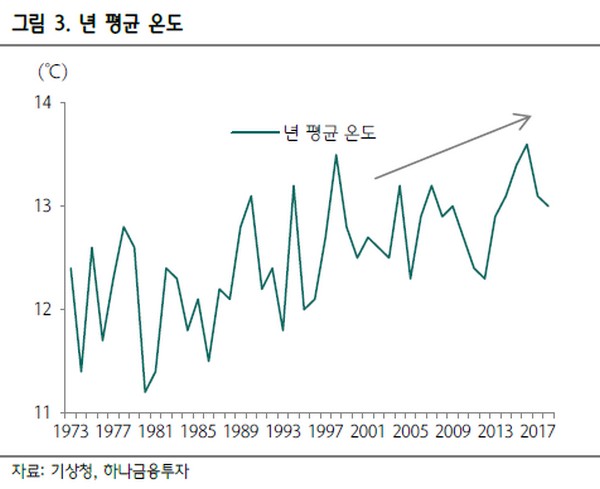

그는 “신일산업의 올해 실적은 매출 2046억 원, 영업이익 202억 원을 전망한다”며 “기상청에서 발간한 자료에 따르면 올해 여름은 평년보다 높을 것으로 전망하고 있다. 이에 따라 여름 계절 가전 업체들의 수혜가 예상된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)