현대차증권에 따르면 6월 현재까지 주요국 증시 대부분 높은 수익률을 기록하며 5월과 차별된 흐름을 보이고 있다. 또 미 연준과 ECB 등 주요 중앙은행의 통화정책 기대로 6월 글로벌 주식시장과 채권시장이 동반 강세를 기록 중이다.

이는 5월 무역분쟁이 격화되며 글로벌과 신흥국 증시가 각각 6.2%와 7.3% 하락할 때와 상반된 흐름으로, 미ㆍ중 정상회담에 대한 기대와 주요 중앙은행의 통화정책 기대로 무역분쟁에 따른 금융시장 영향은 이제 2라운드에 진입한 것으로 현대차증권은 해석했다.

무역분쟁에 따른 한국 수출 현황을 보면 올해 5월까지 전년 동기 대비 평균 15.3%로 크게 둔화하고 있다. 국가별로는 중국과 홍콩 순으로 수출이 전년동기 대비 각각 15.4%와 28.5% 감소한 반면 미국으로 수출은 오히려 9.5% 증가했다. 무역분쟁에 미국에 대 중국 관세 부과 영향으로 우리나라의 대 중국 중간재 수출이 크게 감소하는 것으로 해석된다. 또한, 미국 수출이 증가하고 있지만 중국과 홍콩 등 무역분쟁 영향으로 수출 감소 규모가 훨씬 더 큰 상황이다.

2018년 7월 340억 달러 (818개 품목) 25% 관세 부과를 시작으로 무역분쟁의 막이 올랐다. 5월 10일 중국산 2000억 달러, 5745억 품목에 25% 관세 부과로 크게 확대됐다. 지난 9월 미국의 3차 관세 부과 이후 한국의 대 중국 수출은 1~2개월 시차를 두고 크게 감소하고 있다. 반면, 3차 관세 부과 이후 한국의 대 미국 수출은 1~2개월 시차를 두고 증가하고 있다. 중국 제품에 관세 부과에 따라 중국과 경쟁하는 한국 제품의 미국 수출이 증가하는 것으로 풀이된다.

또 2019년 1분기 미국에 주요 국가별 전 품목 수입 증가율을 비교하면 베트남(39.6%), 대만과(21.0%) 한국(19.0%) 순으로 크게 증가했다. 반면, 중국과(-13.4%) 캐나다(-3.3%) 순으로 감소했고, 제재품목의 수입증가율은 대만(29.1%), 베트남과(28.3%) 한국(20.5%) 순으로 크게 증가한 반면 중국(-24.7%), 캐나다(-5.2%) 순으로 줄었다.

무역 분쟁 이후 대 한국 제품 수입 비중 변화를 보면 올해 1분기 대 한국 제품의 수입 증가율은 전 품목에서 19.0%로 크게 늘었다. 특히, 미국의 대 중국 관세 부과 품목 중심으로 대 한국 수입은 20.5%로 전년 동기 대비 크게 증가했다. 1분기 대 한국 품목별 수입증가율을 비교하면 석유제품(106.4%), 목재ㆍ종이류(46.1%)와 신발 등(40.2%) 순으로 늘었다.

현대차증권은 미ㆍ중 무역분쟁에 따른 한국 기업의 반사 이익이 중간재 제품의 수혜가 높고 특히 미국을 제외한 글로벌로 수출이 동반 증가하는 제품에 관심이 필요하다고 밝혔다. 일례로 중국의 관세 부과로 2019년 대미 한국의 PCB 수출은 크게 증가하고 있다. 흥미로운 부분은 한국의 PCB 수출은 미국을 제외한 대부분 지역도 2019년 수출이 크게 증가하고 있다는 점이다.

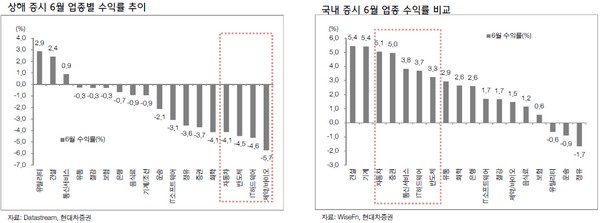

현대차증권 김중원 연구원은 “6월 상해 증시 업종별 수익률을 분석하면 제약ㆍ바이오(-5.7%), IT하드웨어와(-4.6%) 반도체(-4.5%) 순으로 부진한 수익률을 기록했다”며 “특히, 상해 증시에서 미국 시장에서 한국과 경쟁 관계가 높은 IT하드웨어, 반도체와 자동차가 부진했다”고 말했다.

김 연구원은 “반면, 국내 증시에서도 미국 시장 내 중국과 경쟁 관계가 높은 IT하드웨어, 반도체와 자동차 업종은 상대적으로 높은 수익률을 기록했다”며 “무역분쟁에 따른 반사이익으로 중국과 경쟁 관계가 높은 IT하드웨어, 반도체와 자동차 업종에 관심이 필요해 보인다”고 밝혔다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)