▲자료제공=만도

IBK투자증권은 만도가 2분기 실적이 중국 지역의 더딘 회복으로 컨센서스를 하회할 것으로 전망하며 목표주가를 기존 4만3000원에서 3만8000원으로 하향 조정하고, 투자의견 매수를 유지했다.

26일 IBK투자증권은 만도가 2분기 매출액 1조5000억 원, 영업이익 497억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 5.7% 상승, 영업이익은 25.1% 하락한 수치다.

이상현 IBK투자증권 연구원은 “환율 상승과 한국과 미국의 신규차종 증가로 매출액은 컨센서스에 부합할 것으로 예상되지만 영업이익은 R&D 투자비용 증가와 중국의 더딘 회복과 구조조정 비용 반영으로 컨센서스를 7% 정도 하회할 것”이라고 분석했다.

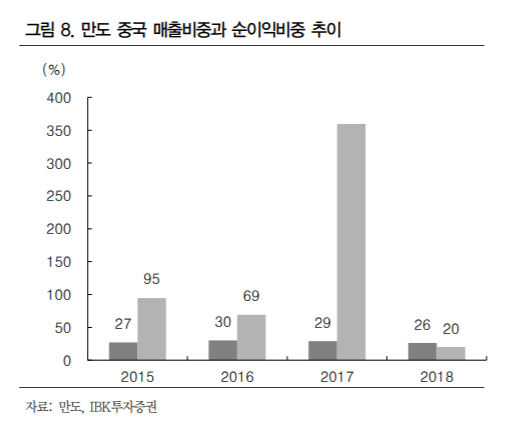

특히 이 연구원은 “과거 중국 지역의 실적 기여도가 높았지만 현대차그룹의 중국점유율 하락과 미중 무역분쟁 등으로 불확실성이 확대됐다”며 “다만 이미 중국 구조조정을 80% 수준 달성했고 인원 10% 감축과 보상비용을 반영했으며, 설비도 일부 인도로 이전했기 때문에 중국 실적은 하반기 신차종 투입과 로컬부품 확대, 경기부양책 등이 반영되면 개선될 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)