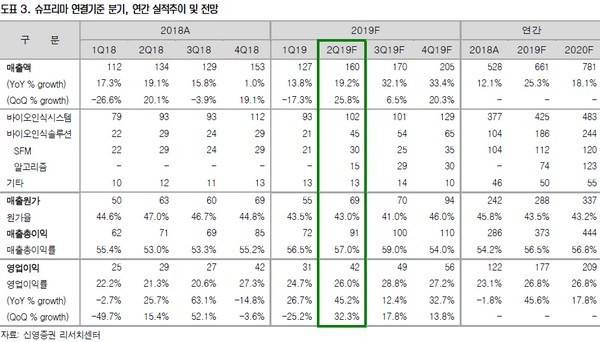

신영증권 김민경 연구원은 “슈프리마의 2분기 연결기준 매출액과 영업이익은 각각 160억 원, 42억 원을 기록해 컨센서스에 부합할 것”이라며 “바이오인식시스템은 미국의 중국산 제품 퇴출로 슈프리마의 제품이 대체재로 반사이익을 누리고 있고, 컨트롤러 시장으로 제품 포트폴리오를 확대하면서 꾸준한 매출 성장을 이루고 있다. 1분기 갤럭시 S10과 인도향 갤럭시 A50 등 신제품이 출시된 후 판매 호조를 이루고 있어 바이오인식솔루션 매출은 작년보다 55% 늘어날 것”이라고 전망했다.

김 연구원은 “슈프리마는 52시간 근무제도에 특화된 ‘바이오스타 2 플렉스타임’ 신제품을 출시했다”며 “올해, 내년 52시간 근무제도 사업장 확대에 따른 근태 시장 관련 제품의 수요 확대가 예상돼 바이오인식시스템 연간 매출액은 425억 원에 이를 것”이라고 내다봤다.

그는 “또 바이오인식솔루션의 경우 올해 출시되는 스마트폰부터 FoD 채용이 점진적으로 확대돼나가는 추세로 연간 매출액은 186억 원으로 전망된다”며 “미중 무역 전쟁이 휴전에 합의했지만 중장기적으로 여전히 불확실성이 존재하고, 만약 미국의 화웨이 제재가 재차 이뤄지면 삼성전자 중저가 스마트폰이 반사이익을 볼 수 있을 것으로 판단돼 실적 상향조정도 가능하다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)