삼성전자의 외국인 지분율이 꾸준히 늘고 있다. 견고한 외국인 매수세가 주가의 견인차 역할을 할 수 있을지 주목된다.

한국거래소에 따르면 9일 기준 삼성전자의 외국인 지분율은 57.39%다. 직전 최고치는 지난 5월 7일 기록한 57.33%다. 2001년 3월 말 57.30%를 약 18년 1개월 만에 넘어선 뒤에도 꾸준히 지분율이 늘고 있는 모습이다.

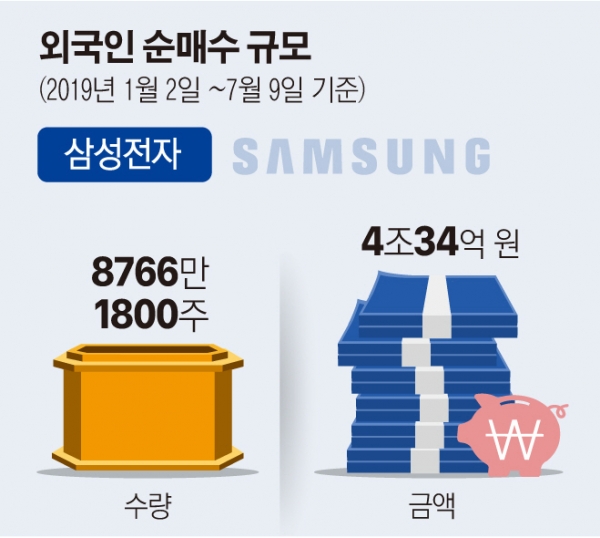

외국인은 연초부터 꾸준히 삼성전자 매수세를 이어오며 올들어서만 총 4조34억 원어치의 주식을 사들였다. 특히 지난 이틀간 코스피지수가 60포인트 이상 빠지는 상황에서도 1005억 원 가량 순매수했다.

상반기 실적 악화에도 불구하고 외국인들은 삼성전자의 주식을 연일 사들이고 있다. 최근 삼성전자는 2분기 잠정 매출액 56조 원, 영업이익 6조5000억 원을 기록했다고 밝혔다. 전년 동기 대비 매출은 4.2%, 영업이익은 56.2% 감소한 수치다. 이로써 삼성전자는 올해 상반기 매출 108조3900억 원, 영업이익 12조7300억 원을 기록할 것으로 보인다. 매출은 지난해 상반기보다 4% 줄었으며 영업이익은 58%나 감소했다.

전문가들은 외국인의 삼성전자 매수 이유를 하반기 실적 기대감으로 설명한다. 반도체 업황이 하반기 회복세에 접어들면 삼성전자의 실적 역시 개선될 것이라고 판단하고 있다는 분석이다.

유종우 한국투자증권 연구원은 “2분기 실적이 예상을 하회했지만 사업별로 경쟁력이 개선되고 있어 하반기부터는 실적개선이 전망된다”며 “특히 디램은 아직은 가격하락 영향이 크지는 않지만 하반기에 추가적으로 가격이 하락하면서 채용량 회복이 나타날 것으로 예상한다”고 말했다.

그러나 최근 일본의 반도체 소재 수출규제로 인해 하반기 시장 예측이 사실상 불가능하다는 전망이 나오면서 외국인의 매수세가 지속될 지 여부는 지켜볼 대목이다. 실적 불확실성이 확대되고 있는 상황에서 외국인이 이탈할 경우 삼성전자 주가에 악영향을 미칠 것이란 우려 역시 적지 않다.

이순학 한화투자증권 연구원은 “최근 일본의 전자 소재 관련 수출 규제가 변수로 부상했다”며 “당장 반도체와 디스플레이 업황에 직접적인 영향은 제한적이지만 장기전이 될 경우 향후 예측이 매우 어려워질 것”이라고 말했다.

이어 “소재 부족으로 인한 생산 차질이 생기면 글로벌 IT 수요에 더욱 부정적인 영향을 미칠 것으로 보인다”며 “하반기 실적 개선과 함께 주가 상승을 기대하지만 일본의 수출 규제 등 외부변수가 관건”이라고 전망했다.

긍정적인 분석도 있다. 김용구 하나금융투자 연구원은 “삼성전자 외국인 수급 역시 최근의 불확실성에도 불구하고 저점 매수에 매진하고 있다”며 “이를 고려하면 반도체 밸류체인 최저가 매수전략에 주력할 시점”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)