한국투자증권은 11일 유료방송 규제 완화시 구조조정이 가속화할 것으로 예상한다며 통신서비스 기업에 대해 투자의견으로 ‘비중확대’, 유료방송에 대해서는 ‘중립’을 제시했다.

12일 국회 과학기술정보방송통신위원회(과방위) 법안 소위가 유료방송 사후규제 방안을 논의할 예정이다. 정부의 사후규제 합의안을 검토한 후 사후규제, 합산규제 재도입 여부를 확정한다는 계획이다.

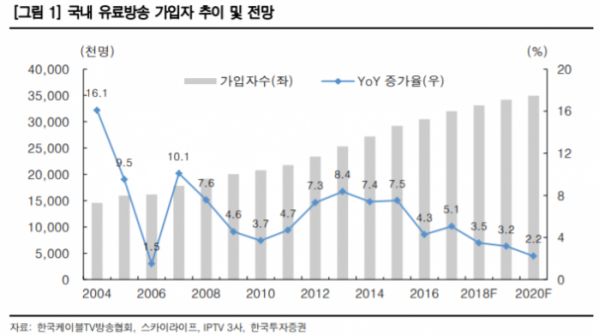

쟁점은 사후규제 전환 시 공정경쟁, 위성방송 공익성 확보 방안이다. 현재 IPTV 사업자와 CATV 방송 사업자(SO)는 전국 유료방송 가입자의 33.3%를 초과해 가입자를 확보할 수 없다. 다만 스카이 라이프는 점유율 제한이 없다.

양종인 연구원은 “지난해 6월 폐지된 합산규제에 대한 대안은 사후규제로, 과기정통부는 요금 인가제 대신 신고제를, 방송통신위는 시장 지배적 사업자 지정을 사후규제 방안으로 제시했다”며 “지배적 사업자를 지정하고 규제를 강화하면 KT는 사후규제 강도에 따라 가입자 유치, M&A가 제약받을 수 있다”고 분석했다.

그는 “LG유플러스는 CJ헬로 인수를, SK브로드밴드는 티브로드와 합병을 추진하는 가운데 사후규제 방안에 따라 KT의 딜라이브 인수와 통신업체의 CMB, 현대HCN M&A 여건이 달라질 수 있다”고 짚었다.

우선 점유율 규제가 해소되면 딜라이브(점유율 6.1%), CMB(4.8%), 현대HCN(4.1%)에 대한 M&A가 활성화할 것으로 전망했다. 지배적 사업자를 지정하고 규제를 강화하면 선별적인 M&A가 가능해진다.

이어 합산규제를 재도입하면 KT(점유율 31.2%)는 M&A가 어려워지며 CATV SO의 M&A 가치는 하락할 것으로 내다봤다. 현재 합산규제 일몰로 KT의 CATV 인수에 제약이 없기 때문에 국회의 합의가 지연되면 KT는 딜라이브 인수를 추진할 수도 있다고 예상했다.

양 연구원은 “5G 성장성, 유료방송 구조조정 수혜로 통신업종에 대한 비중확대 의견을 유지한다”며 “점유율 1~3위 CATV 업체 M&A가 마무리되면 현대HCN은 매력적인 M&A 대상으로 부각될 것으로 보인다”고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)