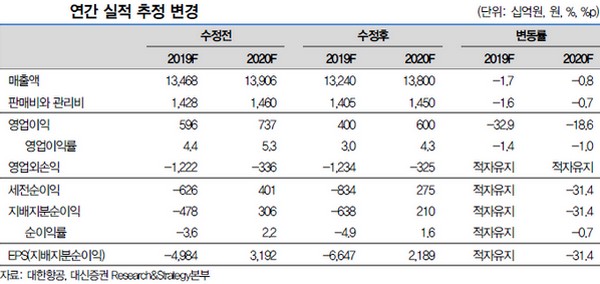

대신증권 양지환 연구원은 “대한항공의 2분기 실적은 매출액 3조1441억 원, 영업손실 -870억 원으로 생각보다 더 부진할 전망”이라며 “당사 및 시장의 낮아진 전망치를 밑돌 가능성이 크다”고 판단했다.

양 연구원은 “2020~2025년까지 신규 기재 30대 도입을 결정했는데 20대는 금융리스, 10대는 운영 리스 계약으로 공시된 투자금액은 약 63억 달러(7.45조 원)지만, 실 투자금액은 훨씬 작은 규모”라며 “대부분의 기재는 현재 운영 중인 B777(1Q 19 42대)과 A330(1Q 19 29대)의 노후 기종 교체를 위한 것으로 경쟁력 강화를 위해서는 불가피한 투자”라고 분석했다.

그는 “유가, 환율 등 대외변수 악화에, 한ㆍ일 관계 경색에 따른 해당 노선의 수요감소, 그리고 항공화물 물동량 감소 등으로 부진한 업황 당분간 지속할 전망”이라며 “주가는 바닥권으로 판단하나, 단기 모멘텀 부족으로 의미 있는 반등에는 시일이 필요하다”고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)