현대로템이 긴급 자금 수혈에 나섰다. 현금 창출 능력이 떨어진 상황에서 이번 조달이 하반기 실적에 어떤 영향을 미칠지 관심이 쏠리고 있다.

22일 금융감독원 전자공시시스템에 따르면 현대로템은 지난주 증권발행실적보고서를 제출하고 무기명식 무보증 이권부 공모사채 2000억 원을 발행했다. 1000억 원씩 각각 2ㆍ3년 만기로, 조달금은 어음 결제 및 차환 등에 사용될 예정이다. 지난해 1000억 원에 이어 또 한 번 대규모 조달에 나서게 됐다.

현대로템은 지난해 4분기 어닝쇼크를 기록하며 전체 실적에서도 부진했다. 지난해 연결 매출액은 전년 대비 11.51% 감소한 2조4119억 원, 영업손실은 1962억 원으로 적자 전환했다. 특히 당기순손실은 3080억 원으로 무려 6배 이상 악화했다.

올 1분기 들어선 영업이익과 당기순이익이 각각 11억 원, 74억 원으로 전기 대비 흑자 전환했지만 여전히 현금 창출에서 어려움을 겪고 있다. 대표적인 현금 창출 능력 지표인 EBITDA는 222억 원으로 전년 동기 대비 11.72% 감소했으며 영업활동에 따른 현금흐름의 경우 마이너스(-) 1035억 원으로 10배가량 불어났다. 부채비율은 최근 3년간 187.94%에서 268.63%까지 올랐다.

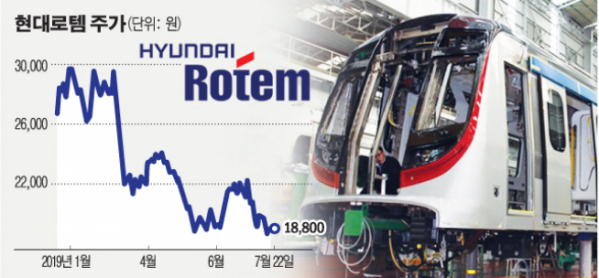

열악한 환경 속에 주가 역시 지난해 하반기부터 하락세가 이어지고 있다. 지난해 6월 최고 4만5500원까지 올랐던 주가는 이날 종가 기준 1만8800원까지 추락했다.

다만 올들어 사업 부문들이 회복세를 보이면서 기대감은 커지고 있다. 실제 이번 공모채 발행을 앞두고도 신평사들은 신용등급을 A0에서 A-(안정적)으로 하향했지만 오히려 수요 예측에서 흥행을 거두며 애초 모집액(1000억 원)의 두 배를 발행하기도 했다.

업계는 현대로템의 주력 사업인 철도 부문의 회복을 하반기 반등의 핵심으로 보고 있다. 이와 함께 해외 수주도 활발해지고 있어 이번 자금 조달과 함께 실적도 반등할지 주목하고 있다.

지광훈 한국기업평가 수석연구원은 “매출은 철도부문 수주잔고를 바탕으로 향후 점진적인 회복 추세를 보일 것으로 예상한다”며 “다만 회복에도 불구하고 재무안정성은 당분간 저조한 수준이 지속될 것으로 판단된다”고 설명했다.

김익상 BNK투자증권 연구원은 “올해 매출액은 2조5046억 원, 영업이익은 239억 원을 전망한다”며 “올해를 저점으로 전체적인 성장 기조가 유지될 것으로 보인다”고 말했다. 이어 “조만간 GTX-A 노선의 철도차량 수주가 예상된다”며 “방글라데시와 폴란드뿐 아니라 하반기 이집트 등 추가 수주 가능성도 높아 보인다”고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)