현대차증권은 29일 파라다이스에 대해 한일 관계 악화의 장기화가 우려된다며 목표가를 기존 2만5000원에서 2만2500원으로 하향했다.

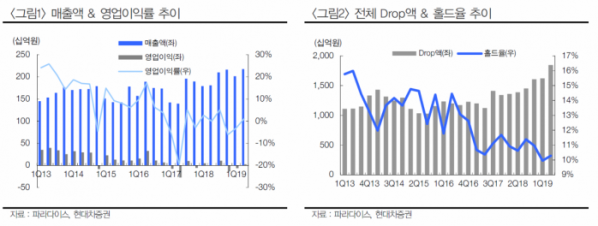

유성만 현대차증권 연구원은 “파라다이스는 영종도 P-City 완공 후 전체적인 매출은 증가하고 있지만 한일 관계 악화에 따른 일본인 방문객 감소 우려로 주가가 조정을 받고 있다”고 말했다.

이어 “올해 실적 전망 하향을 반영해 목표가를 하향 조정한다”며 “영종도 P-City의 구조적인 실적 턴어라운드 확인 여부에 따라 동사의 주가 방향이 결정될 전망”이라고 덧붙였다.

다만 2분기 실적은 흑자전환을 예상하며 투자의견 ‘매수’를 유지했다.

유 연구원은 “2분기 예상 매출액은 전년 동기 대비 20.2% 증가한 2177억 원, 영업이익은 흑자전환으로 컨센서스 대비 양호한 실적이 전망된다”고 내다봤다.

또한 “한중 항공노선의 증가 및 올해 9월 30일 세계 최대 규모의 베이징 다싱공항이 개항하는 점은 우호적 환경”이라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)