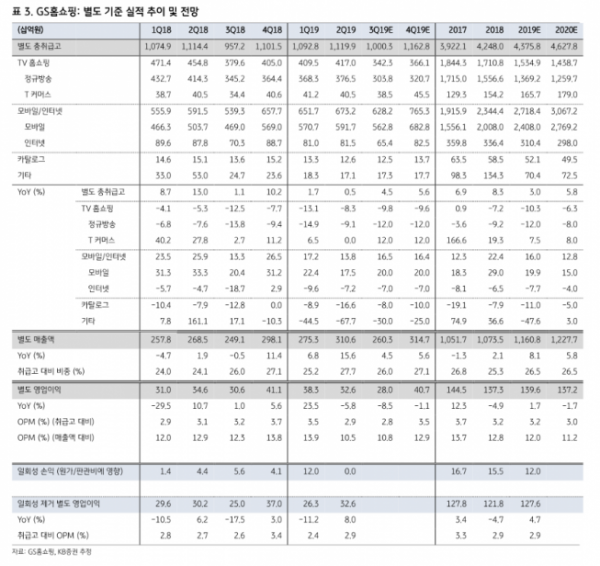

KB증권은 6일 GS홈쇼핑에 대해 송출수수료 상승폭 둔화와 안정적 매출 성장성을 바탕으로 불안한 주식 시장에서 방어주 역할이 기대된다며 목표주가 21만 원, 투자의견 매수를 유지했다.

박신애 KB증권 연구원은 “2분기 별도기준 실적으로 매출액은 전년 동기 대비 16% 증가한 3106억 원, 영업이익은 6% 감소한 326억 원을 기록했다”며 “영업이익은 컨센서스를 7% 상회하는 수준”이라고 설명했다.

박 연구원은 “전년 동기에 발생한 일회성 이익 44억 원(GS샵 할인권 환입)을 제거하면, 영업이익 증가율은 8% 증가한 호실적”이라고 분석했다.

그는 “송출수수료가 전년 동기 대비 5% 증가한 40억 원 수준으로 그치면서 전사 이익 호조에도 기여했다”고 분석했다.

박 연구원은 “견고한 매출 증가와 배당 메리트 등 고려한다면, 불안한 증시의 방어주 역할이 기대된다”고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)