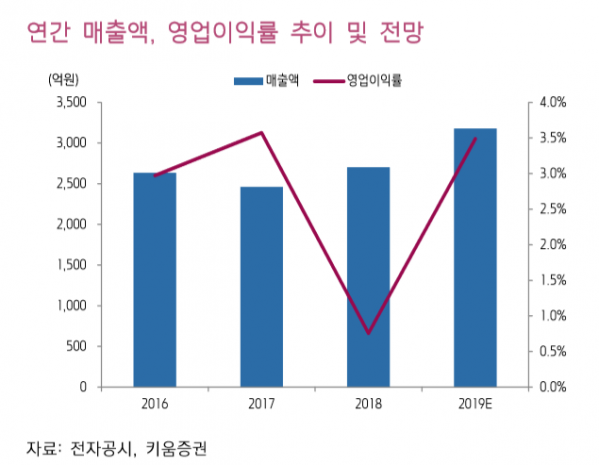

키움증권은 6일 유니퀘스트에 대해 전장산업 비중 증가, 자회사 실적 호전으로 가파른 성장이 전망된다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

유니퀘스트는 커스터마이징한 비메모리 반도체 유통 및 솔루션을 제공한다. 통신, 자동차 등 다양한 전방산업에 납품하며 인텔 퀄컴 등 50여개 공급사의 반도체를 삼성전자 등 1000여개 고객사에 공급한다.

상대적으로 이익률이 높은 통신 및 전장 산업 비중 증가로 질적 성장이 예상된다는 평이다. 김상표 키움증권 연구원은 “5G와 유선 10기가 통신 서비스 인프라 구축이 시작됐다”며 “하반기 주력 고객사인 삼성네트웍스의 미국 버라이즌 AT&T 납품으로 연간 약 200억 원 신규 매출이 전망된다”고 설명했다.

자회사 실적 개선도 기대된다는 분석이다. 김 연구원은 “자회사 PLK는 자율주행 딥러닝 알고리즘 기반 기술을 중심으로 ADAS 솔루션 개발 및 생산 중”이라며 “국내 카쉐어링 업체와 논의 중이고, 베트남 빈그룹 계열사에 자율주행 Leve2 OEM 논의 중으로 내년부터 자율주행 매출 가시화가 기대된다”고 말했다.

이어 김 연구원은 “국내 상용차 ADAS 의무 장착 법안 시행으로 올해 말까지 의무장착 대상은 약 15만대"라며 ”PLK가 애프터마켓 기준 시장점유율 31% 차지하고 있는 점을 고려하면 약 2만대(매춡액 기준 70억 원) 이상 수주가 전망된다“고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)