역마진 우려 ‘울며 겨자먹기’ 결정...보장성 보험 예정이율 인하도 계획

보험사 공시이율은 은행의 예금금리와 같이 금리연동형 보험상품에 적용되는 이자율을 말한다.

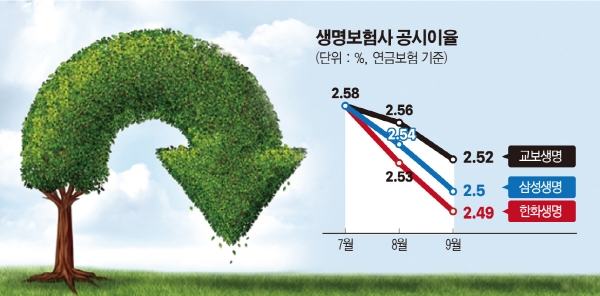

2일 보험업계에 따르면 삼성·한화·교보생명 등 국내 빅3 생보사들은 이달 들어 공시이율을 일제히 하향 조정했다. 삼성생명은 보장성보험의 공시이율을 전월 대비 0.05%포인트(p) 낮춘 2.40%로 결정했다. 연금보험 2.50%(-0.04%p), 저축보험 2.52%(-0.04%p)도 하향 조정했다.

한화생명도 보장성보험 2.28%(-0.12%p), 연금보험 2.49%(-0.04%p), 저축보험 2.57%(-0.06%p)의 공시이율을 일제히 낮췄다. 교보생명은 보장성보험은 2.51%로 동결했지만, 연금보험과 저축보험을 각각 0.04%p, 0.07%p 내렸다.

대형 생보사를 중심으로 공시이율이 인하된 이유는 금리인하 기조가 지속되고 있어서다. 한국은행은 7월에 이어 내달 또 한 번의 금리인하를 저울질하고 있다.

기준금리 인하는 보험사들의 자산운용에 악영향을 끼친다. 보험사들은 고객들의 보험금을 받아 채권에 투자해 수익을 내는데, 금리가 내려가면 그만큼 수익 내기가 어려워지기 때문이다. 특히 과거 판매한 확정 고금리 상품은 금리가 내려가도 계속 높은 금리의 보험금을 지급해야 하기 때문에 자산운용으로 벌어들이는 수익보다 나가는 돈이 더 많은 역마진 현상이 발생하게 된다.

보험업계 관계자는 “채권 투자 수익률 하락에 따른 자산운용 수익 감소로 실적 악화가 예상된다”며 “특히 과거 확정 고금리 상품을 판매한 보험사 입장에선 기준 금리 인하에 따른 운용자산 이익률 감소는 자본 부담으로 이어질 수 있어 공시이율을 낮춰 방어할 수밖에 없다”고 말했다. 생명보험협회에 따르면 올해 6월 말 기준 국내 생보사 평균 운용자산 이익률은 3.4%다. 전년 동기 대비 0.3%p떨어진 수치다.

보험사들은 공시이율 인하는 상품 경쟁력을 떨어뜨려 판매에 악영향을 끼치지만, 장기 저금리에 따른 역마진 우려를 피하기 위한 불가피한 선택이라는 입장이다.

문제는 소비자다. 소비자 입장에선 공시이율이 떨어지면 보험 가입자가 돌려받을 수 있는 해지환급금이 줄어들고, 원금 회복 기간이 길어져 직격탄을 고스란히 받는다. 더군다나 보험사들은 공시이율 하향 조정과 함께 예정이율 인하도 계획하고 있어 보장성 보험료 상승까지 예상된다.

보험업계 관계자는 “올해 말 기준금리 인하 가능성과 보험사의 리스크 관리 경영이 맞물리면서 공시이율 하락은 당분간 지속될 것”이라며 “현재의 공시이율, 예정이율을 고수하는 것은 자본 건전성에 문제가 될 수 있다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)