아시아나항공 매각이 예비입찰을 마감한 후 흥행 실패라는 분석이 나오고 있지만 본입찰에서 합종연횡이 본격화할 것이라고 키움증권이 전망했다.

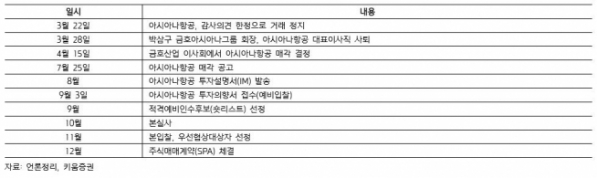

6일 투자은행(IB) 업계에 따르면 아시아나항공 매각을 위한 적격인수후보자(숏리스트)가 다음 주 발표될 예정이다.

라진성 키움증권 연구원은 “아시아나항공 인수전이 흥행에 실패했다는 분석이 나오지만 본입찰이 진짜 시작”이라며 “예비입찰에 대기업은 참여하지 않았지만 생각보다 많은 인수후보자가 참여했고 본입찰까지 전략적 투자자(SI)와 재무적 투자자(FI) 간 합종연횡이 본격화될 전망”이라고 내다봤다.

현재 매각전은 애경그룹, 미래에셋대우-HDC현대산업개발 컨소시엄, KCGI, 스톤브릿지캐피탈을 비롯해 5파전이 벌어지고 있다.

애경그룹의 FI와 KCGI의 SI 및 추가 FI, 미공개 입찰자의 정체 등이 변수가 될 전망이다. 예비입찰에 참여하지 않았더라도 가격 등 좋은 조건을 제시하는 곳은 매각 과정 중간에라도 인수전에 참여할 수 있는 길이 열려 있다.

라 연구원은 “SK, GS, 한화 등 본입찰 시 주요 대기업의 참여는 여전히 가능성이 큰 것으로 예상된다”고 말했다.

그는 “미래에셋대우 외에도 NH, KB 등 초대형 IB의 관심도 꾸준히 제기되고 있는 상황”이라며 “항공기, 리스, 보험 등 금융사가 가져갈 수 있는 이권이 상당하므로 본입찰에 SI뿐만 아니라 대형 IB의 적극적인 참여도 전망된다”고 언급했다.

아시아나항공 매각전의 관전 포인트로는 △다음 주 초 숏리스트 발표 △매각 방식 △예비입찰자들이 제시한 매각금액을 꼽았다.

라 연구원은 “숏리스트 작성이 어려울 경우 채권단에서 매각 방식을 바꿀 것으로 전망되며 매각가를 높이고 추가 인수 후보군을 끌어들이기 위해 프로그레시브 딜 방식도 고려 가능하다”고 분석했다.

프로그레시브 딜이란 일정 금액 이상을 제시해 통과한 인수 의향 업체가 경매처럼 가격 경쟁을 붙여 매각 금액을 높이는 방식이다. 매도자의 재량에 따라 성사되는 거래인만큼 더 좋은 가격을 써낼 의사가 있는 후보라면 언제든 본입찰에 참여할 수 있다.

아시아나 매각전은 숏리스트 선정 후 실사 등을 거쳐 11월쯤 본입찰을 진행하고 연내 매각을 확정할 계획이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)