▲자료제공=DB금융투자

DB금융투자는 11일 제이콘텐트리에 대해 6월 이후 지속된 콘텐츠 업종 주가 하락세를 반영, 목표주가를 기존 5만5000원에서 4만8000원으로 하향 조정하고 투자의견 매수를 유지했다.

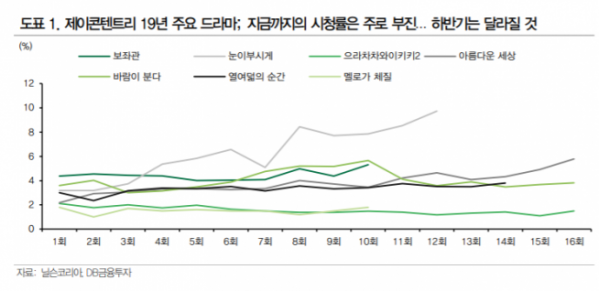

신은정 DB금융투자 연구원은 제이콘텐트리 하반기 전망에 대해 “상반기 부진했던 방송 수익이 회복될 차례”라며 “방송 예정 드라마인 꽃파당(9월), 나의나라(10월), 보좌관2(11월) 등이 넷플릭스에 선판매 된 것으로 추정돼 3분기 방송 영업이익은 전년 대비 58% 증가한 55억 원이 예상된다”고 말했다.

이어 신 연구원은 “영화의 경우 상반기 국내외 다수의 흥행작이 포진해있던 것과 달리 하반기는 9월 타짜와 12월 겨울왕국 등으로 제한된다”며 “3분기에는 스파이더맨(802만 명), 엑시트 (922만 명)등 흥행작 반영과 추석 성수기(타짜) 효과로 영화 영업이익 전년 대비 12% 상승한 167억 원이 될 것”이라고 추정했다.

신 연구원은 “상반기 방송 수익 부진과 액면 병합, 코스피 이전 상장 준비 등으로 주가는 하락 지속해왔기 때문에 현재 주가 기준은 역사적 하단에 위치해있다”며 “코스피 이전 상장 전까지 단기 트레이딩 관점에서 접근이 유효해 보인다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)