서민들을 위한 안심전환대출이 16일 출시됐다. 대환을 고민하는 차주들을 위해 '서민형 안심전환대출' 핵심을 질의응답 방식으로 정리했다.

-신청 자격은?

"안심전환대출을 받으려면 주택가격 9억 원 이하, 1주택 가구여야 한다. 부부 합산 소득이 8500만 원 이하일 경우 기존 대출 잔액 범위내에서 최대 5억 원까지 신청할 수 있다. 신혼부부거나, 2자녀 이상은 1억 원까지 받을 수 있다."

-얼마나 절약할 수 있나?

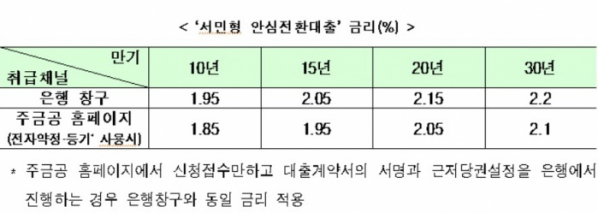

"안심전환대출 금리는 만기 등에 따라 1.85~2.2%다. 주택금융공사 홈페이지를 통해 신청하고, 대출계약서의 서명과 근저당권 설정 등 전 과정을 온라인으로 진행하면 0.1%포인트(p)의 금리우대도 받을 수 있다. 예를 들어 현재 3억 원(20년 만기)짜리 대출을 연 3.16%의 변동금리로 받은 경우, 안심전환대출로 연 2.05%의 고정금리로 갈아타면 월 상환액을 16만 원가량 줄일 수 있다."

-첫날 한도가 차서 신청 마감될 수도 있나?

"아니다. 선착순이 아니다. 16일~29일 은행 창구(영업시간)나 주택금융공사 홈페이지(24시간)에서 신청을 받는다. 그 후 10부터 순차적으로 대환이 이뤄진다. 대출 금리는 대환된 달의 시장금리가 반영된다."

-공급 규모를 20조 원으로 제한한 이유는?

"먼저 수요자 입장에서는 대상 요건과 시장금리 추세 등을 감안했다. 공급자 측면에서는 주택금융공사의 유동화 여력, 주택저당증권(MBS) 시장 상황 등을 종합적으로 고려했다. 신청액이 20조 원을 크게(2조~3조 원) 초과하면 서민과 실수요자 지원의 취지를 고려하여 운영할 계획이다."

-시장금리가 계속 하락하고 있는데, 정책효과가 반감되지 않을까?

"안심전환대출은 서민과 실수요자의 주택금융 비용부담을 줄여주기 위한 상품이다. 저금리 대환은 물론, 장기간 현 수준으로 금리가 고정되는 효과를 누릴 수 있다. 금리는 대환 시점의 시장금리를 반영해 결정할 예정이다."

-2015년과 달리 이번에 중도상환 수수료를 부과하는 이유는?

"4년 전 상품은 자행 대환(같은 은행 내 대출 갈아타기)을 전제로 했다. 하지만 이번에는 주택금융공사가 직접 취급한다. 비용 절감을 통해 금리 인하를 유도하기 위함이다. 중도상환 수수료를 면제하기 어려운 상황이다. 대신 대출 한도에 수수료를 더해 빌려준다."

-2금융권을 이용 중인 차주도 이용할 수 있나?

"은행뿐만 아니라, 상호금융, 저축은행 등 2금융권에서 대출받은 차주 또는 1주택에 여러 건의 주담대가 있는 차주도 대환을 신청할 수 있다. 주택금융공사 홈페이지에서 대환 신청을 하면 된다."

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)