부실위험 대출자 많은 곳은 저축은행..11·3 부동산대책, 연준 금리인상 등 여파

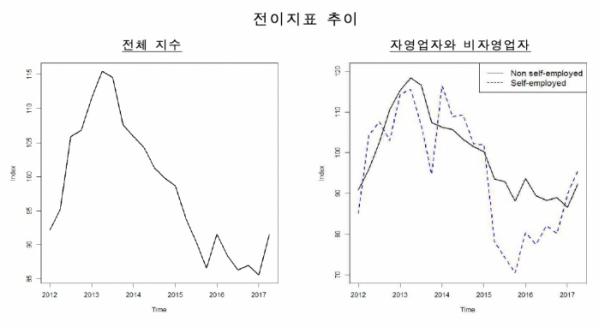

자영업자 대출 부실이 저축은행사태를 겪었던 2011년 직후만큼 높아졌다는 분석결과가 나왔다. 아울러 부실위험 대출자가 많은 곳은 저축은행인 것으로 나타났다.

이는 문재인정부 출범 이후 2016년 11·3 부동산대책을 시작으로 각종 부동산 대책이 쏟아지면서 가계부채 증가를 옥죈데다 미국 연준(Fed)도 금리인상을 본격화하면서 시장금리가 상승한 여파로 풀이된다.

또, 2015년 3분기(7~9월) 상승세로 돌아선 이후 정부의 11·3 대책을 기점으로 급증하는 양상이다. 이는 비자영업자 내지 전체 지수와 비교해서도 수치가 높고, 상승세도 가파른 것이다.

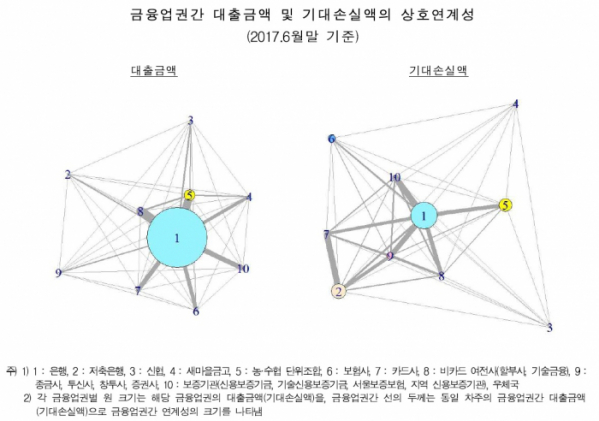

부실이 어디서 발생하느냐에 따라서도 금융업권별 전파경로가 달랐다. 기대손실이 은행에서 발생할 경우 농·수협 단위조합과 보증기관으로 부실이 전이된 반면, 저축은행에서 발새할 경우 카드사와 비카드 여전사로 번질 가능성이 높았다.

김 교수와 정 연구위원은 “금융기관 부실이 다른 금융권에 어떻게 영향을 미치느냐는 기존 연구와 달리, 한 차주의 부실이 금융기관에 어떤 영향을 미치는지를 분석한 것”이라며 “자영업자들이 이전보다 다양한 금융기관에서 대출을 받고 있는 것으로 나타났으며, 저축은행 차주들의 부실확률이 훨씬 높은 것으로 분석됐다”고 전했다.

이들은 다만 “각 차주의 부도위험에 가장 큰 영향을 미치는 것은 금리”라며 “최근 (주요국 기준금리 인하로) 금리가 하락안정 추세를 보이고 있다는 점에서 분석이후 최근 기간동안 차주의 부도위험이 더 높아졌다고 단정하긴 어렵다”고 덧붙였다.

한편 이번 분석은 2012년 3월부터 2017년 6월까지 한은 가계부채 패널자료를 이용해 분석한 것이다. 차주의 부실확률은 대출총액에서 부실률을 곱해 산정했으며, 기대손실액은 90일 이상 연체자를 대상으로 대출금액, 금리, 나이, 소득, 신용카드 사용액, 성별, 최근 신규대출 여부 등을 조사해 2012년 4분기 평균치를 100으로 계산해 산출했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)