애경유화 유동성 분기 사상 최대

애경그룹 계열사들의 재무 구조 개선세가 확연하다. 안정적 재무구조와 항공운송산업 경험을 바탕으로 아시아나항공 인수에 속도를 낸다는 구상이다.

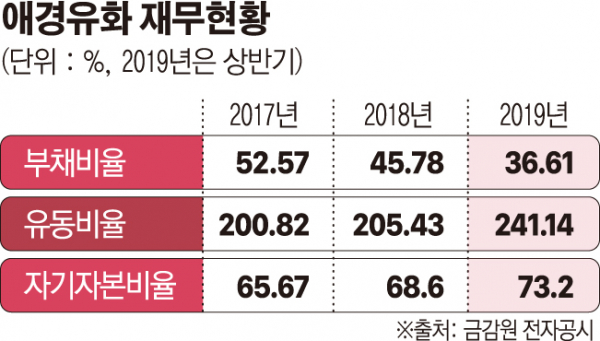

17일 금융감독원 전자공시시스템에 따르면 애경그룹의 상장 계열사 애경유화의 반기 부채비율은 36.61%로 전년 동기 대비 10%포인트 이상 줄었다. 부채비율은 2012년 지주사 AK홀딩스로부터 인적 분할된 이후 줄곧 감소세다. 2012년 241.94%던 부채비율은 2015년 61.85%까지 떨어진 데 이어 올 들어선 처음으로 30%대를 기록했다.

2012년 100%를 겨우 넘겼던 유동비율은 2017년 200%대로 올라섰고 올 반기 현재 241.14%를 기록 중이다. 유동비율은 회사 설립 후 분기 최대치로 집계됐다.

재무 개선은 실적 반등과 함께 진행되고 있다. 지난해 4분기와 올 1분기 연달아 실적에서 주춤한 모습을 보였지만 2분기 들어 다시 반등하고 있다. 2분기 연결 매출액은 전년 동기 대비 0.91% 감소한 2593억6568만 원, 영업이익은 8.28% 줄어든 173억4212만 원이다.

무엇보다 최근 3분기 연속 1~3%에 그쳤던 영업이익률이 다시 6.69%로 오르면서 정상궤도에 오른 점이 고무적이다. 줄곧 60%대를 유지하던 자기자본비율 역시 이익잉여금과 총자본의 증가 속에 73.20%까지 올랐다.

전우제 흥국증권 연구원은 “애경유화는 2분기 PA 정기보수에도 저가 수출 판매 중단과 환율 상승, 바이오디젤·중유의 성수기 진입 등으로 당사 추정치를 상회했다”며 “3분기엔 환율의 추가 상승과 기술 로열티 발생 가능성 등으로 영업이익 202억 원을 전망한다”고 설명했다.

애경산업도 재무 개선에 동참했다. 애경산업의 2분기 연결 매출액과 영업이익은 각각 9.74%, 71.55% 감소하며 부진했지만 유동부채(매입채무와 법인세부채)를 줄인 결과, 부채비율이 지난해 32.70%에서 올해 29.97%로 감소했다. 같은 기간 유동비율은 310.24%에서 353.55%로 올랐다.

다만 제주항공의 경우 LCC 업황 부진 속에 첫 분기 영업적자를 기록하면서 재무 환경도 화학·리테일 부문에 비해 다소 주춤한 모습이다.

한편 애경그룹은 아시아나항공 예비입찰 쇼트리스트에 이름을 올리고 본격적인 인수전에 참여했다. 시장에선 HDC현대산업개발, KCGI와 함께 3파전을 예상하고 있다.

회사 측은 “애경그룹은 예비후보 가운데 항공운송산업 경험이 있는 유일한 전략적 투자자(SI)”라며 “다수의 신뢰도 높은 재무적 투자자(FI)와 성공적 인수를 위한 협의를 진행 중”이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)