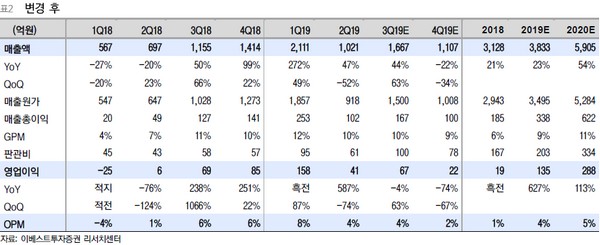

이베스트투자증권 이왕진 연구원은 “나무가에 가장 주요 모멘텀으로 작용했던 ToF 카메라 모듈의 납품방식이 고객사가 향후 송신부를 직접 조달받는 방향으로 변경됐다”며 “이에 따라서 나무가가 고객사에 납품하는 납품 단가가 약 29%가량 하락해 나무가의 2020 ToF 매출이 기존 추정치 대비 감소할 것”이라고 내다봤다.

이 연구원은 “또 나무가가 기존 선도했던 A기종의 스펙이 변화함에 따라 메인 벤더에서 개발 이원화(시장점유율 30~40%) 벤더로 바뀌었다”며 “이로 인한 낙수 효과로 신규모델을 수주했지만 전체적인 영향은 부정적으로 보여진다”고 판단했다.

그는 “다만 기존 투자 포인트로 꼽았던 ToF 메인 벤더 지위 유지 가능성은 훼손되지 안았고 성장 폭이 여전히 크다”며 “내년 하반기 출시될 A 모델에 대한 일반 카메라 벤더는 아직 확정되지 않았기 때문에, 하반기 출시 모델 선도와 A 시리즈 ToF 채용 가능성에 따라 +a 업사이드는 남아있다”고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)