하나금융투자는 23일 위지윅스튜디오에 대해 최근 정부가 콘텐츠산업 3대 혁신전략을 발표하면서 뉴미디어 등 콘텐츠 경쟁력을 갖춘 동사의 기대감이 높아졌다며 목표주가 2만1200원, 투자의견 매수를 유지했다.

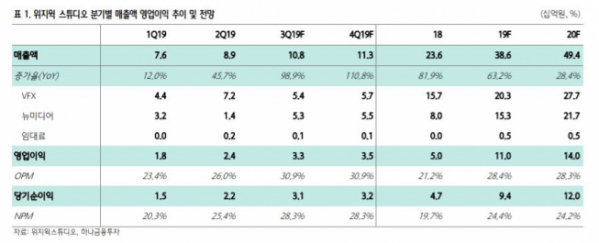

이정기ㆍ안주원 하나금융투자연구원은 올해 실적으로 “매출액은 전년 동기 대비 63.2% 증가한 386억 원, 영업이익은 119.4% 오른 110억 원을 기록할 것”이라고 예상했다. 이어 “뉴미디어 매출액이 전년 대비 92%로 대폭 성장하면서 전사 외형성장을 이끌 전망”이라고 설명했다.

아울러 “최근 에이스토리와 래몽래인 지분을 취득하면서 사업 시너지를 꾀하는 만큼 성장모멘텀은 강해질 것”이라고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)