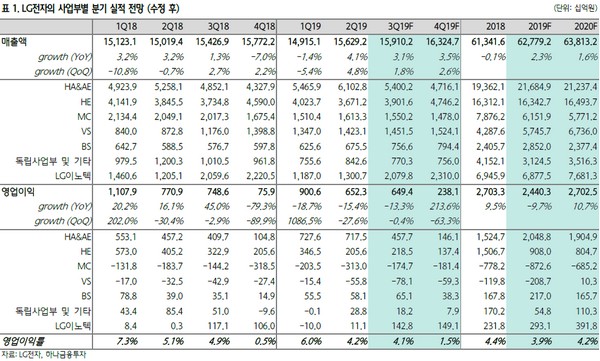

하나금융투자 김록호 연구원은 “LG전자의 3분기 매출액은 15조9102억 원, 영업이익은 6494억 원으로 전망한다”며 “MC 부문의 영업적자가 애초 추정했던 2251억 원보다 축소된 1747억 원으로 전망되는데, 이는 2분기 신모델 및 5G 프로모션 비용과 베트남 공정 이전에 따른 관련 비용 발생에 의한 기저효과로 추정된다”고 말했다.

김 연구원은 “H&A와 HE 부문은 기존 추정치에서 크게 변동사항이 없다. H&A 부문에서는 건조기 관련 일회성 비용 정도가 특이사항”이라며 “HE 부분은 LCD 패널 가격 하락과 원달러 환율 상승이 상쇄되고, 브라질 헤알화 하락으로 인해 예상보다 저조한 실적 가능성을 우려했으나 기존 전망치 수준은 달성 가능할 것으로 예상한다”고 밝혔다.

그는 “3분기 MC 부문의 적자 축소는 예상외의 선전으로 비용 효율화를 진행한 결과물로 보이는데, 이에 대한 지속 가능 여부가 중요하다”며 “스마트폰 출하량 감소에 따른 외형 축소가 일단락되어야 비용 효율화에 대한 결과물의 안정성 여부를 판단할 수 있기 때문”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)